近年来,我国锂电池出货量持续增长。随着行业发展,我国锂电池产业链已经较为完善。根据数据显示,我国锂电池出货量由2015年的46GWh增长至2019年的120GWh,预计2021年将达到157GWh。

我国锂电池产业链上游为钴、锰、镍、锂、石墨材料、碳材料等原材料资源的开采、加工。据了解,全球的锂资源储量非常丰富,目前仍有60%的锂资源尚未得到勘探和开发。锂矿的分布相对比较集中,主要分布在南美的“锂三角”地区、澳大利亚和中国。

| 上游材料 |

代表企业 |

| 石墨矿 |

方大炭素、中钢吉炭、中国宝安、中国中铁 |

| 锂矿 |

西藏矿业、路翔股份、中信国安、斯米克、佛山矿业、盐湖集团、西部资源 |

| 镍矿 |

贵研铂业、天成控股、吉恩镍业、青岛中程、盛屯矿业、金川集团 |

| 锰矿 |

浩瑞矿产、宝钢资源、金孟锰业、中国矿产、天元锰业、嘉能可、山西东方资源 |

锂电池产业链中游包括正极材料、负极材料、电解液、极耳、隔膜以及电芯等。其中,锂电池电解液是带动锂离子流动的载体,在锂离子电池行业发展中处于重要的位置。

| 中游材料 |

代表企业 |

| 正极材料 |

天赐材料、德方纳米、当升科技、道氏技术、鹏辉能源、容百科技、Umicore、日亚化学、L&F新材料等 |

| 正极导电剂 |

TIMCAL、上海汇普工业化学品有限公司、深圳中诺盈科技有限公司、上海海逸科贸有限公司、上海翠科化工等 |

| 正极粘接剂 |

三爱富、厦门物投、深圳中诺盈科技有限公司、吴羽(常熟)氟材料有限公司等 |

| 负极材料 |

璞泰来、中科电气、杉杉股份、深圳贝特瑞、当升科技、中科英华、众和股份、方太碳素、湖南星城石墨等 |

| 负极增稠剂 |

帝斯曼DsM、美国斯比凯可、赫克力士、深圳中诺盈科技有限公司 |

| 电解液 |

新宙邦、天赐材料、江苏国泰、多氟多、天际股份、石大胜华等 |

| 六氟磷酸锂 |

森田化学、关东化学、瑞星化学、多氟多、天津金牛、日本捷时雅等 |

| 聚稀隔膜 |

旭化成、东燃化学、celgard、韩国sR、宇部兴产、深圳星源材质、金辉高科、沧州明珠等 |

| 陶瓷隔膜(氧化铝) |

上海顶皓新材料、上海矽菲新材料、扬州中天利新材料股份有限公司、上海双奥能源技术有限公司等 |

| 极耳 |

无锡广翔合金材料、湖南德先新材料有限公司、惠华复合材料有限公司、厦门鑫泰博有限公司、深圳市天时伟业新能源有限公司等 |

| 电芯及封装 |

深圳市日亚星科技有限公司、常熟市高科电池材料有限公司、深圳市亿进利科技发展有限公司、昭和电工、江苏中金玛泰、佛塑科技等 |

| 铝箔 |

南山铝业、嘉元科技、中南铝业、上海美铝、深圳市伟得智铝制品有限公司、华西铝业有限公司等 |

| 铜箔 |

诺德股份、超华科技、三井铜箔、中科英华、联合铜箔公司、深圳市国兴铜箔有限公司等 |

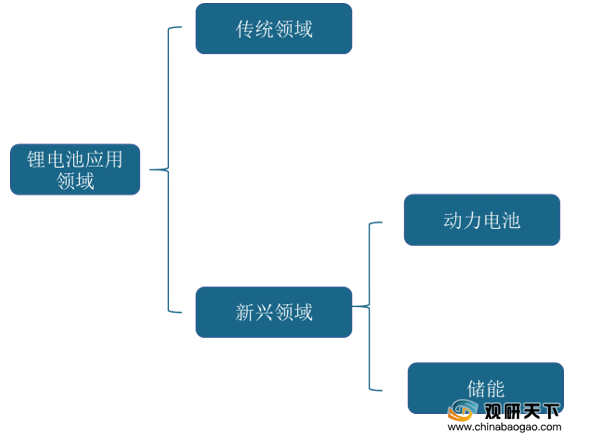

锂电池在传统领域主要应用于数码产品,在新兴领域主要用于动力电池、储能领域。

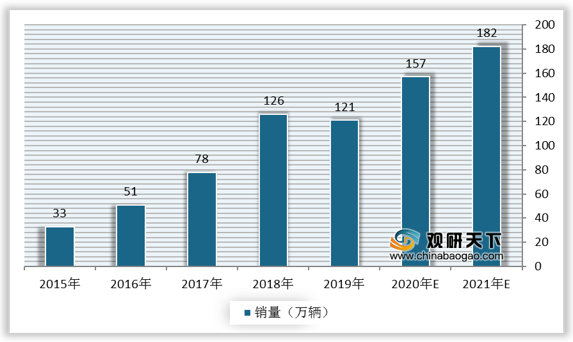

电动汽车行业应用情况方面,在国家节能减排的政策推广和落实、锂电池生产技术提升且成本下降、新能源汽车及配套设施的普及度提高等背景下,新能源汽车的动力电池需求快速增长,有利于锂电池行业的发展。

根据数据显示,我国新能源汽车销量由2015年的33万辆快速增长至2019年的121万辆,预计2021年将达到182万辆。

电动自行车行业应用情况方面,由于锂电池环保、使用寿命长、质量相对较轻,在电动自行车领域渗透率越来越高。电动自行车的发展带动锂电池行业的发展。

根据数据显示,我国电动自行车产量由2015年的3257万辆增长至2019年的3609万辆,2020年1-10月,我国电动自行车产量达2548万辆。

更多深度内容,请查阅观研报告网:

《2021年中国锂电池行业分析报告-产业深度研究与发展前景预测》

《2021年中国锂电池市场分析报告-市场竞争格局与未来趋势预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。