参考观研天下发布《2018年中国集成电路行业分析报告-市场运营态势与投资前景研究》

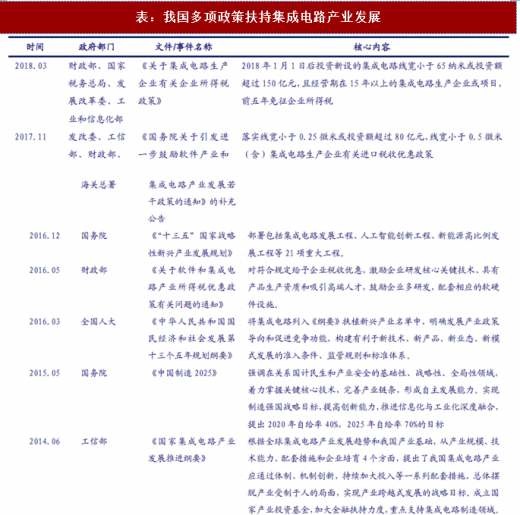

我国政府推出一系列政策支持集成电路产业发展。2014 年 6 月,工信部推出《国家集成电路产业发展推进纲要》将集成电路作为国家战略性发展产业并提出将成立国家产业投资基金(简称大基金,下同)及其它相关政策,吸引大型企业、金融机构以及社会资金,推动集成电路产业发展,促进工业转型升级。

表:我国多项政策扶持集成电路产业发展

资料来源:公开资料整理

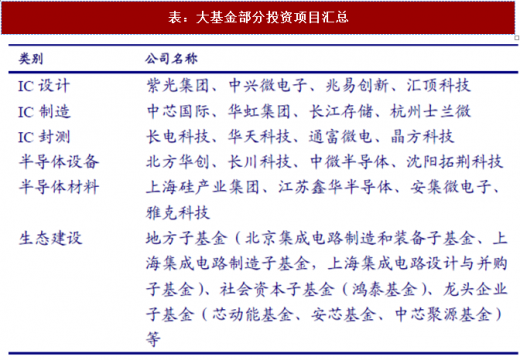

2014 年 9 月 24 日,大基金由国开金融、中国 烟草 、亦庄国投、中国移动、上海国盛、中国电科、紫光通信、华芯投资等企业共同发起成立设立。初期基金规模 1200 亿元,截止 2017 年 6 月规模达到 1387 亿元。截至 2017 年底,大基金累计有效决策投资 67 个项目,累计项目承诺投资额 1188 亿元,实际出资 818 亿元,分别占一期募资总额的 86%和 61%,投资范围涵盖 IC 产业上、下游。大基金在制造、设计、封测、设备材料等产业链各环节进行投资布局全覆盖,投资标的中,有多家 A 股、H 股半导体板块的龙头公司。数据显示,截至 2017 年底,大基金已成为 39 家公司的主要股东,覆盖 17 家 A 股公司和两家港股公司。

在制造领域,大基金投资了中芯国际、华虹集团、长江存储、士兰微等,在设计领域投资了紫光集团、中兴微电子、兆易创新、汇顶科技等,设备领域投资了北方华创、长川科技、中微半导体、沈阳拓荆科技有限公司等,封测领域投资了长电科技、华天科技、通富微电、晶方科技,材料领域投资了上海新昇、雅克科技、巨化股份等。此外,大基金还参股包括北京集成电路制造和装备子基金、上海集成电路制造子基金、上海集成电路设计与并购子基金(武岳峰基金)在内的地方基金,与深圳绩优团队社会资本一起设立鸿泰基金,同时还与大型龙头企业共同设立投资基金,如与京东方设立的芯动能基金、与中芯国际设立的中芯聚源基金、与三安光电设立的安芯基金等,尽最大程度撬动社会资本。

表:大基金部分投资项目汇总

资料来源:公开资料整理

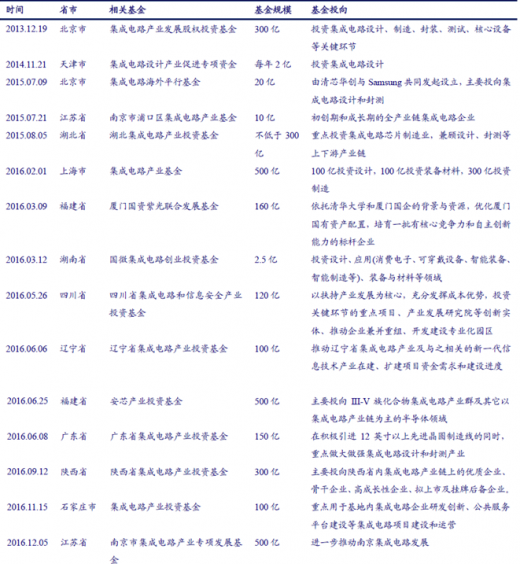

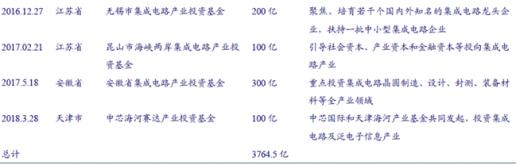

在国家集成电路产业投资基金之外,多个省市也相继成立或准备成立集成电路产业投资基金,目前包括北京、上海、广东等在内的十几个省市已成立专门扶植半导体产业发展的地方政府性基金。根据国家集成电路产业基金的统计,截止 2017 年 6 月,由“大基金”撬动的地方集成电路产业投资基金(包括筹建中)达 5145 亿元。

表:地方成立集成电路产业基金情况

资料来源:公开资料整理

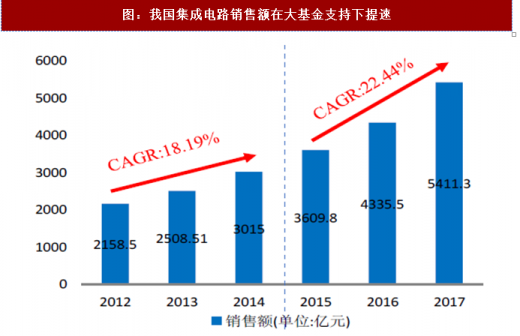

在一系列国家政策、大基金一期及各地社会资本的支持下,我国集成电路产业加速发展。根据数据计算,2012-2014 年我国集成电路销售额年复合增速为 18.19%,而在大基金成立后,2015-2017 年复合增速已达到 22.44%,增长了 4 个多百分点。

图:我国集成电路销售额在大基金支持下提速

数据来源:公开数据整理

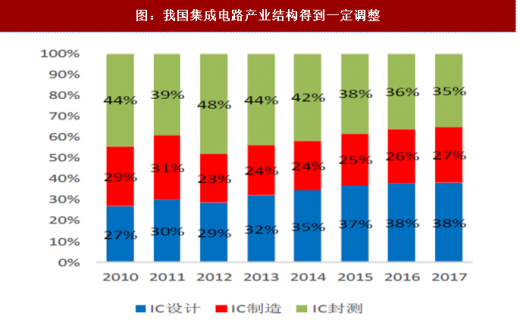

除了规模显著增长外,我国集成电路间的产业结构也得到一定调整,附加值较高的 IC 制造和设计环节销售额占集成电路产业总销售额比例稳步提高,2016 年,IC 设计环节首次超过封测环节,成为集成电路产业链占比重最大的环节。我国集成电路产业整体发展提速。

图:我国集成电路产业结构得到一定调整

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。