燃料电池是一种将燃料与氧化剂的化学能通过电化学反应直接转换成电能的发电装臵,主要由正极、负极、电解质和辅助设备组成。燃料电池按电解质不同,分为碱性燃料电池(AFC)、质子交换膜燃料电池 (PEMFC)、固体氧化物燃料电池(SOFC)、熔融碳酸盐燃料电池 (MCFC)、磷酸燃料电池(PAFC)等五类。其中质子交换膜燃料电池有操作温度低、启动速度快、高效率等优势,有非常广阔运用场景,特别是在交通运输领域,具有较大的商业化前景及概率。

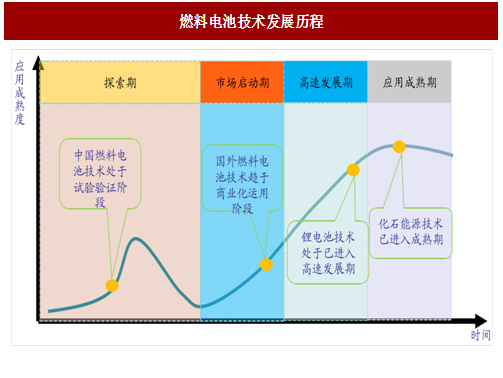

汽车领域,化石能源应用进入成熟期,市场规模稳定。以锂电池为能源的电动汽车技术和商业模式基本成型,已开始高速发展期,市场增长迅速。海外燃料电池车市场已趋近商业化运用阶段:日韩、北美、欧洲等燃料电池相关技术发展迅速,完成基本性能的开发,部分核心技术问题得到解决。各国车商已经开始生产燃料电池汽车:丰田Mirai 、本田Clarity、奔驰F-Cell EQ Power 等。各国政府加快加氢站建设,燃料电池车市场逐步开启。目前,中国燃料电池技术还处于试验验证阶段,核心的零部件与原材料多为进口,国产化较低。

性能方面:世界各国加速对车用燃料电池研发,能量效率、功率密度与比功率、低温启动等特性方面取得了突破性的进展,为燃料电池车大规模量产打下基础。(1)功率密度与比功率:模块功率密度大幅提升,丰田Mirai模块功率密度达到 3.1kw/L 。(2)低温启动:丰田等燃料电池汽车实现-30°C启动。(3)续航里程:丰田 Mirai达650公里。商业化方面:日韩与欧美企业率先开启燃料电动车商业化进程。例如通用Equinox、丰田Mirai 、本田Clarity 、奔驰F-Cell EQ Power等 。

参考中国报告网发布《2017-2022年中国燃料电池行业市场发展现状及十三五发展前景分析报告》

图:燃料电池技术路线

汽车领域,化石能源应用进入成熟期,市场规模稳定。以锂电池为能源的电动汽车技术和商业模式基本成型,已开始高速发展期,市场增长迅速。海外燃料电池车市场已趋近商业化运用阶段:日韩、北美、欧洲等燃料电池相关技术发展迅速,完成基本性能的开发,部分核心技术问题得到解决。各国车商已经开始生产燃料电池汽车:丰田Mirai 、本田Clarity、奔驰F-Cell EQ Power 等。各国政府加快加氢站建设,燃料电池车市场逐步开启。目前,中国燃料电池技术还处于试验验证阶段,核心的零部件与原材料多为进口,国产化较低。

图: 燃料电池技术发展历程

性能方面:世界各国加速对车用燃料电池研发,能量效率、功率密度与比功率、低温启动等特性方面取得了突破性的进展,为燃料电池车大规模量产打下基础。(1)功率密度与比功率:模块功率密度大幅提升,丰田Mirai模块功率密度达到 3.1kw/L 。(2)低温启动:丰田等燃料电池汽车实现-30°C启动。(3)续航里程:丰田 Mirai达650公里。商业化方面:日韩与欧美企业率先开启燃料电动车商业化进程。例如通用Equinox、丰田Mirai 、本田Clarity 、奔驰F-Cell EQ Power等 。

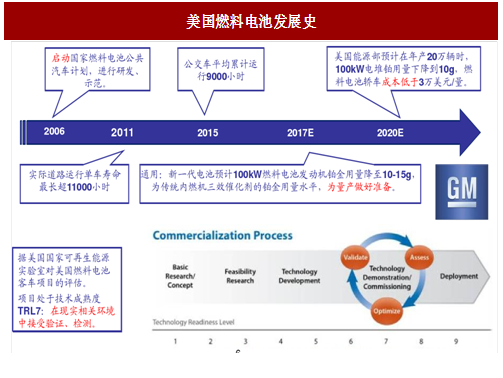

图:美国燃料电池发展史

参考中国报告网发布《2017-2022年中国燃料电池行业市场发展现状及十三五发展前景分析报告》

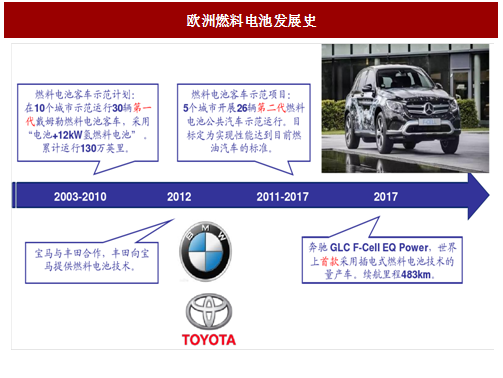

图:欧洲燃料电池发展史

图:日本燃料电池发展史

图:韩国燃料电池发展史

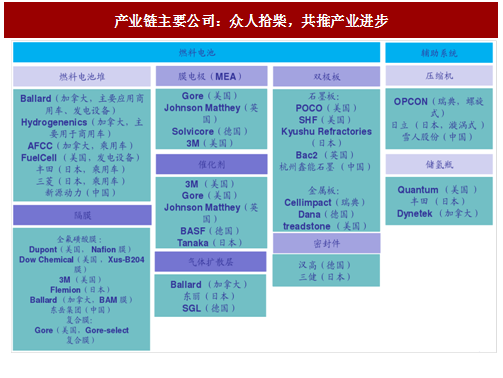

图: 产业链主要公司:众人拾柴,共推产业进步

图:国内燃料电动车产业仍有提升空间

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。