参考观研天下发布《2019年中国电池市场分析报告-市场深度调研与发展趋势研究》

能源电池作为电动汽车最主要的核心部件之一,充电时间、续航里程一直是人们关心的重点。对于汽车企业来说,能源电池作为动力电池系统中设计、生产、应用环节中的关键,是连接电池供应商与整车制造的关键环节。虽说能源电池单芯并不足以支撑一辆纯电动汽车的运行,但由单个电芯组成的动力电池组却会直接影响整辆电动汽车的续航里程。

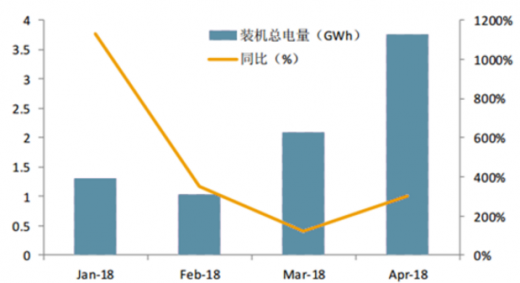

我国作为新能源汽车发展最为迅猛的国家之一,能源电池产业也随着新能源汽车需求的增加跑步进入发展快车道。根据数据显示,2018 年 1-4 月我国新能源汽车生产约 22 万辆,同比增长 168%,动力电池装机总电量约 8.18GWh,同比增长 272%。 经过测算,前 4 月纯电动乘用车平均单车带电量逐月走高, 4 月份达到 35kWh 左右,相比 17 年纯电动乘用车单车带电量 28kWh,有明显增加。

目前,动力电池市场主要被中国、日本和韩国垄断,其综合产能占到了全世界90%以上。我国能源电池公司虽然数量相对较多,但大多数公司市场份额不高,加起来也仅能占到世界整体份额的五分之一。不过,由于近些年国家大力推广新能源汽车产业,让国内新能源产业飞速发展,从而促进了我国能源电池市场的进步。

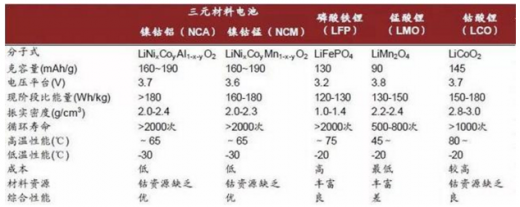

随着能源电池技术的发展,市面上逐渐以三元锂电池作为主要发展方向。而三元锂电池经过技术迭代,同时也由于三元锂电池NCA方面(镍钴铝三元锂电池技术,特斯拉上所用的就是此类动力电池组)的技术垄断以及国内制造工艺、成本、技术等条件限制,国内三元锂电池只能向NCM(镍钴锰三元锂电池技术)方向发展。而目前国内NCM三元锂电池主要根据三种不同原料的比例分为111型、523型、622型和811型四种。

另外,今年随着钴金属价格的暴涨和锂金属资源吃紧,让市场逐渐向NCM811方向靠拢。与此同时,根据国家《汽车产业中长期发展规划》,计划到2020年将动力电池单体密度提升到300Wh/kg以上、系统能量密度力争达到260Wh/kg,并将成本降低至1元/Wh以下。而NCM811目前可以做到将能量密度做到280Wh/kg以上,这也正是今年开始众多动力电池企业将电池技术转向NCM811的原因之一。

今年年初,四部委联合发布的补贴新政(《关于调整完善新能源汽车推广应用财政补贴政策的通知》),也针对动力电池的研发提供了正向激励。比如,为电动汽车生产企业在政策退坡时提供了一定的缓冲期,也为超额完成目标的企业给予更高的补贴。这也鼓励了新能源汽车企业选择能量密度更高、更轻量化的能源电池总成,从而间接推动了动力电池市场的优胜劣汰。

随着国家政策的调整,诸如宁德时代等一批以技术为导向的能源电池企业迅速发展壮大。同时,也随着这些企业知名度的提升和能源电池能量密度的逐渐提升,也间接重振了消费者对于电动汽车的信心。

能源电池作为电动汽车最主要的核心部件之一,充电时间、续航里程一直是人们关心的重点。对于汽车企业来说,能源电池作为动力电池系统中设计、生产、应用环节中的关键,是连接电池供应商与整车制造的关键环节。虽说能源电池单芯并不足以支撑一辆纯电动汽车的运行,但由单个电芯组成的动力电池组却会直接影响整辆电动汽车的续航里程。

我国作为新能源汽车发展最为迅猛的国家之一,能源电池产业也随着新能源汽车需求的增加跑步进入发展快车道。根据数据显示,2018 年 1-4 月我国新能源汽车生产约 22 万辆,同比增长 168%,动力电池装机总电量约 8.18GWh,同比增长 272%。 经过测算,前 4 月纯电动乘用车平均单车带电量逐月走高, 4 月份达到 35kWh 左右,相比 17 年纯电动乘用车单车带电量 28kWh,有明显增加。

18 年单月动力锂电池装机量

数据来源:交通局

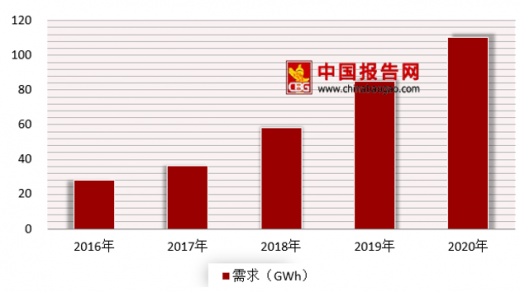

2016-2020 年国内动力电池需求量预测

数据来源:交通局

2016-2020 年三元动力电池需求量及增速预测

数据来源:交通局

目前,动力电池市场主要被中国、日本和韩国垄断,其综合产能占到了全世界90%以上。我国能源电池公司虽然数量相对较多,但大多数公司市场份额不高,加起来也仅能占到世界整体份额的五分之一。不过,由于近些年国家大力推广新能源汽车产业,让国内新能源产业飞速发展,从而促进了我国能源电池市场的进步。

随着能源电池技术的发展,市面上逐渐以三元锂电池作为主要发展方向。而三元锂电池经过技术迭代,同时也由于三元锂电池NCA方面(镍钴铝三元锂电池技术,特斯拉上所用的就是此类动力电池组)的技术垄断以及国内制造工艺、成本、技术等条件限制,国内三元锂电池只能向NCM(镍钴锰三元锂电池技术)方向发展。而目前国内NCM三元锂电池主要根据三种不同原料的比例分为111型、523型、622型和811型四种。

另外,今年随着钴金属价格的暴涨和锂金属资源吃紧,让市场逐渐向NCM811方向靠拢。与此同时,根据国家《汽车产业中长期发展规划》,计划到2020年将动力电池单体密度提升到300Wh/kg以上、系统能量密度力争达到260Wh/kg,并将成本降低至1元/Wh以下。而NCM811目前可以做到将能量密度做到280Wh/kg以上,这也正是今年开始众多动力电池企业将电池技术转向NCM811的原因之一。

三元材料电池情况

资料来源:互联网

今年年初,四部委联合发布的补贴新政(《关于调整完善新能源汽车推广应用财政补贴政策的通知》),也针对动力电池的研发提供了正向激励。比如,为电动汽车生产企业在政策退坡时提供了一定的缓冲期,也为超额完成目标的企业给予更高的补贴。这也鼓励了新能源汽车企业选择能量密度更高、更轻量化的能源电池总成,从而间接推动了动力电池市场的优胜劣汰。

随着国家政策的调整,诸如宁德时代等一批以技术为导向的能源电池企业迅速发展壮大。同时,也随着这些企业知名度的提升和能源电池能量密度的逐渐提升,也间接重振了消费者对于电动汽车的信心。

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。