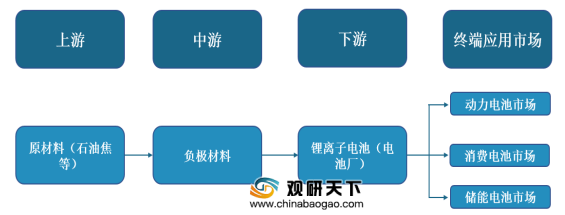

上游市场:负极材料行业的上游行业,主要为石油焦。而目前我国石油焦市场处于供不应求局面,每年需要大量进口,对外依赖程度较高,市场价格波动起伏也较大(2019年6月1452.5元/吨下降至12月底的1045.75元/吨,2020年6月回升至1138.5元/吨),这些将对负极材料的生产成本以及供给方面产生一定影响。

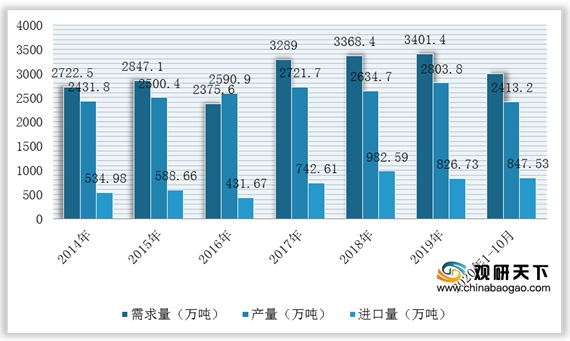

具体来看,2019年我国石油焦产量2803.8万吨,同比增长6.42%,而需求量达到3401.4万吨,同比增长0.98%;但是进口量有所下滑,为8267260吨,同比减少15.86%;2020年1-10月石油焦产量2413.2万吨,同比下降0.2%,进口量8475318.8吨。

企业名称 |

经营范围 |

竞争优势 |

中石化 |

石油炼制(石油焦);成品油储存、运输、批发和零售;石油化工等 |

生产规模优势:是中国最大的成品油和石化产品供应商、第二大油气生产商,是世界第一大炼油公司、第三大化工公司,加油站总数位居世界第二 |

品牌优势:2019年度国家技术发明二等奖,中国专利金、银以及优秀奖 |

||

中石油 |

是集油气勘探开发、炼油化工、销售贸易、管道储运的综合性国际能源公司 |

经营渠道优势:在国内油气勘探开发中居主导地位,在全球35个国家和地区开展油气业务 |

中海油 |

组织石油、天然气、煤层气、页岩油勘察,石油炼制(石油焦),石油化工和天然气的加工利用及产品的销售和仓储等 |

生产优势:中海油在中国海上拥有四个主要产油地区:渤海(天津)、南海西部(湛江)、南海东部(深圳)和东海(上海)。中海油是印度尼西亚最大的海上原油生产商之一,同时,中海油还在尼日利亚、澳大利亚和其他国家拥有上游资产 |

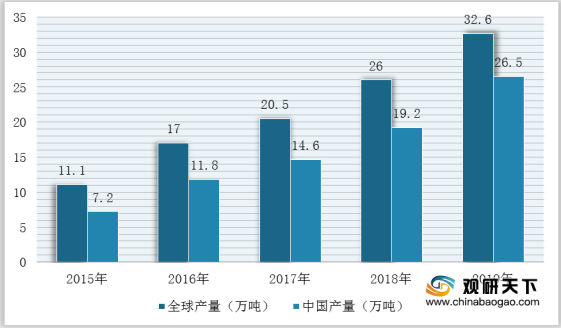

中游市场:近几年,得益于新能源汽车需求带来的动力电池产量增长,我国负极材料行业保持较高增长速度,并且目前已成为全球最大的负极材料生产国。根据数据显示,2019年,全球负极材料产量为32.6万吨,同比增长25.4%,中国则达到26.5万吨,同比增长38%,占据全球81%的产量比重。

目前,我国从事负极材料的相关企业有深圳市贝特瑞新能源材料股份有限公司、上海杉杉科技有限公司、江西紫宸科技有限公司、凯金能源等一批优秀企业。

企业名称 |

经营范围 |

竞争优势 |

贝特瑞 |

主要从事锂离子二次电池用负极材料及纳米材料应用的专业化生产制造;负极材料产能30000吨/年 |

品牌优势:先后获得“深圳市高新技术企业”、“国家高新技术企业”、“国家火炬计划项目实施企业”、“深港创新圈能源材料龙头企业” |

客户资源优势:涵盖三星、LG、日本松下、索尼、ATL、力神、比克、比亚迪、国轩等企业 |

||

上海杉杉科技有限公司 |

拥有产品系列包括中间相、天然石墨、人造石墨、复合石墨、合金及硬炭等五大系列;石墨负极材料现有产能15000吨/年,在建产能3.5万吨 |

客户优势:拥有ATL、LG、CATL、比亚迪、三星、力神电池国轩高科、比克等客户资源 |

江西紫宸科技有限公司 |

是一家锂离子二次电池负极材料的专业化生产厂家,集研发、生产和销售于一体 |

专利优势:拥有22项专利,2项商标专利 |

客户资源优势:ATL、CATL、三星、LG、比亚迪、力神电池、中航锂电、珠海冠宇、维科电池等 |

||

凯金能源 |

是一家专业从事负极材料研发、生产及销售的高新技术企业,是国内锂离子电池负极材料专业供应商 |

产业布局优势:已在广东、浙江、内蒙古、青海建有生产基地,涉及负极材料的前端、石墨化、后端及炭化加工环节,覆盖负极材料生产的全工艺流程 |

质量管理优势:拥有先进的质量控制室、XRD测试室、SEM测试室、ICP测试室、理化测试室和电化学性能测试室等 |

||

客户资源优势:CATL、力神电池、鹏辉能源、孚能科技等 |

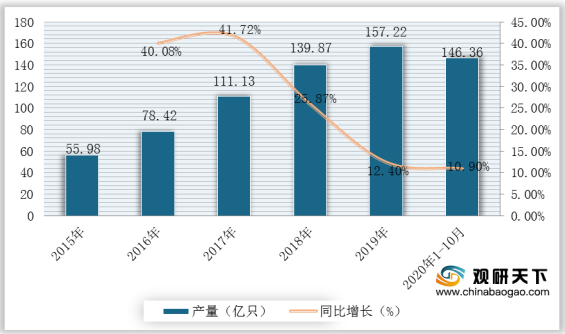

下游市场:我国负极材料下游主要是锂离子电池产业。因此,锂离子电池行业发展对负极材料整个行业起直接影响作用。2015-2019年,随着3C产品和储能电池需求不断扩大,再加上新能源汽车产业发展迅速,进而对锂电池需求量的稳定增加,其产量规模逐年扩大。根据数据显示,2019年,我国锂离子电池产量157.22亿只,同比增长12.40%;2020年1-10月全国锂离子电池产量为146.36万只,同比增长10.9%。

目前,我国负极材料行业下游市场上有惠州亿纬锂能股份有限公司、江铃汽车股份有限公司、迪安汽车部件(天津)有限公司、武汉邦迪管路系统有限公司等一批优秀企业。

企业名称 |

经营范围 |

竞争优势 |

惠州亿纬锂能股份有限公司 |

主要从事研发、生产、销售:锂一次电池、锂二次电池、锂聚合物电池、锂离子电池、锂电池(组)、锂离子蓄电池组、镍氢电池、镍镉电池、碱性电池、锌锰电池、动力电池系统和电池管理系统、锂电池储能系统、电池材料 |

经营优势:是中国最大、世界第五的锂亚电池供应商,目前全球范围内,SAFT和TADIRAN公司合计占有约80%市场份额,MAXELL占6-8%,VITZROCELL占5%,公司约占3%-5% |

创新技术优势:与以色列公司合作,生产“超高速可充电电池”,这是一项专有的快速充电技术 |

||

宁德时代 |

从事锂离子电池、锂聚合物电池、燃料电池、动力电池、超大容量储能电池、超级电容器、电池管理系统及可充电电池包、风光电储能系统、相关设备仪器的开发、生产和销售及售后服务 |

技术研发优势:建立涵盖产品研发、工程设计、测试验证、工艺制造等领域完善的研发体系,设立了“福建省院士专家工作站”,拥有锂离子电池企业省级重点实验室、中国合格评定国家认可委员会(CNAS)认证的测试验证中心 |

规模优势:拥有业内最广泛的客户基础,截至2017年底工信部公布的12批新能源车型目录共3200余款车型,其中由公司配套动力电池的有500余款车型,占比约16%,是配套车型最多的动力电池厂商;是全球领先的动力电池企业 |

||

人才优势:拥有研发技术人员3425名,其中博士学历的119名、硕士学历的850名,并包括6名福建省百人计划及创新人才 |

||

上海璞泰来新能源科技股份有限公司 |

主营业务聚焦于锂离子电池关键材料及自动化工艺设备领域 |

团队优势:以股权和激励机制为纽带,聚集了一批在国内锂电池负极材料、石墨化加工、涂布设备、涂覆隔膜、隔膜基膜等领域最优秀的工艺技术、管理团队一起共同创业 |

产业布局优势:通过新设、合资及并购等方式先后在江西、广东、福建、江苏、山东、内蒙等地成立了超过二十家全资/控股子公司 |

||

孚能科技(赣州)股份有限公司 |

专注于新能源车用锂离子动力电池及整车电池系统的研发、生产和销售 |

研发优势:公司研发团队长期与美国阿贡国家实验室、美国伯克利劳伦斯国家实验室、伯克利大学、斯坦福大学、巴斯夫、杜邦、3M公司等知名企业、顶尖专家展开战略合作 |

相关行业分析报告参考《2020年中国负极材料市场分析报告-行业运营态势与发展前景预测》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。