“猪周期”的循环轨迹一般是:猪价上涨——母猪存栏量大增——生猪供应增加(过剩)—— 猪价下跌——大量淘汰母猪——生猪供应减少(短缺)——猪价上涨。猪肉价格上涨刺激养殖户积极性造成供给增加,供给增加造成猪价下跌,下跌打击了农民积极性造成供给短缺,供给短缺又使得肉价上涨,周而复始,这就形成了所谓的“猪周期”。

我国商品猪价格的周期性波动特征明显,一般 3-4 年为一个波动周期,平均上涨期约 16-18 个月时间。2000 年以来,全国生猪养殖业大致经历了如下波动周期:2002 年至 2006 年、2006 年至 2010 年、2011 年至 2014 年各为一个完整周期,大周期中也存在若干个小周期。17 年至今处于周期的下降期,行业主要在盈亏平衡点附近震荡波动。

参考观研天下发布《2018-2023年中国生猪行业发展调研与投资风险研究报告》

本轮周期于起点是 2014 年 4 月的 10.45 元/公斤,最高点为 16 年 6 月的 21.20 元/公斤,猪价最高涨幅达到 102.9%,创历史新高。之后价格一路走低,近期稳定在 14 元/公斤-15 元/ 公斤,从历史和上两轮周期来看,价格仍处于历史高位,并持续震荡,且每轮周期价格中枢逐渐上移。

图表:猪周期

参考观研天下发布《2018-2023年中国生猪行业发展调研与投资风险研究报告》

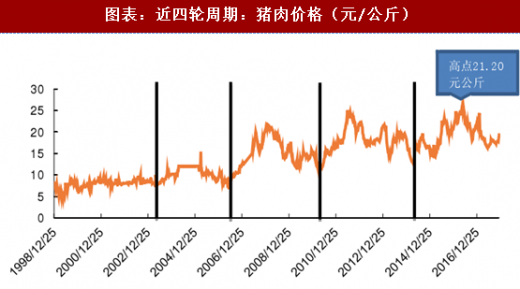

本轮周期于起点是 2014 年 4 月的 10.45 元/公斤,最高点为 16 年 6 月的 21.20 元/公斤,猪价最高涨幅达到 102.9%,创历史新高。之后价格一路走低,近期稳定在 14 元/公斤-15 元/ 公斤,从历史和上两轮周期来看,价格仍处于历史高位,并持续震荡,且每轮周期价格中枢逐渐上移。

图表:近四轮周期:猪肉价格(元/公斤)

从猪肉终端价,批发价和生猪价格走势来看,基本一致,经销商和屠宰企业只是价格的传递者,三个价格联动性明显。

图表:猪肉、批发价、生猪价格联动性

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。