参考观研天下发布《2019年中国饲料市场分析报告-行业调研与发展前景预测》

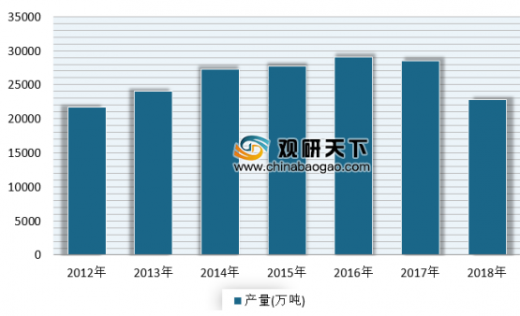

近年来,我国饲料行业市场规模在逐渐扩大,行业发展势头良好,行业规模化程度和集中度进一步提升,预计随着国民经济的稳定快速增长,我国饲料行业发展市场将会逐渐扩大。根据数据显示,2018年我国饲料行业总产值8872亿元,同比增长5.7%;总营业收入8689亿元,同比增长6%,饲料总产量达2.28亿吨,同比增长2.8%。

企业方面,2018年我国饲料加工企业为12536家,其中,10万吨规模以上厂家数量达656家,有8家单厂产量超过50万吨。地区分布方面,呈现明显的区域性特征,我国饲料行业生产区域主要集中在华东地区、华中地区和华南地区,其2018年合计产量占全国比重的71.3%,同比增长1.7%。

下游畜牧业巨大的市场需求将带动饲料行业发展,我国饲料产量将继续保持稳定增长。随着下游养殖行业的快速发展,我国饲料行业市场需求扩大,未来发展前景良好。但是饲料行业受养殖业行情和产业形势变化的影响大,面对养殖风险大、行业竞争加剧的挑战,我国饲料企业需加快调整产业结构和产业链布局,扩大市场占有率。总体上看,我国饲料行业亟待转型,行业仍有较大发展空间。

行业发展趋势 |

|

30%以上的饲料企业将退出市场 |

随着养殖业规模化程度的大幅提升,随着饲料品牌企业利润率的进一步降低,企业退出市场将延续甚至深化,预计未来5年内,30%以上的饲料企业将主动或被动的退出市场。 |

饲料行业进入高成本时代 |

随着社会的发展,随着国家提出国民收入倍增计划,随着原料市场与国际接轨,预计未来5年内,虽然饲料企业不情愿,饲料行业也将迎来高成本时代。 |

饲料行业将全面迎来信息革命 |

时代在发展,生意可以传统,但工具必须更新。今后5年内,饲料行业将更多的IT化和网络化。有别于最初的办公自动化和网站的建设,这一轮信息革命,将以电子商务、网络技术服务平台、高效网络管理平台为特点。社会正在全面信息化,饲料行业也必然会全面信息化,加强品牌的建设、实现全面信息化是促进企业发展、保障企业自身在行业领先地位的有力途径。 |

饲料行业将进入“混业经营”时代 |

近年大举进入养猪领域,建设猪产业链。更多的企业,或是涉足养殖,或是涉足兽药、疫苗领域。今后5年内,饲料行业的“混业经营”现象将更为突出,因为只有延伸产业链才能更好的提高抗风险的能力,预计产业链将成为一线饲料企业的主流选择。 |

饲料行业的“第三产业”将成为掘金的蓝海 |

饲料行业作为一个产值4000多亿元的制造业,理应有强大的第三产业支撑。今后5年内,预计饲料行业的“第三产业”将会得到迅猛发展。这一是产业发展的自然要求,二是六和等先行者成立“担保公司”、“专业化养殖服务公司”等举措带来的示范效应。 |

养殖业的规模化、专业化水平将有明显改善 |

养殖业的规模化程度低、专业化水平不高,一直是影响产业链发展的一大问题,随着国家对规模化养殖业的扶持,预计未来5年内,预计养殖业的规模化、专业化水平将有大的改善,而且将超出不少人的预期。 |

玉米-豆粕日粮的主流地位下降 |

中国的国情,本来不适合玉米-豆粕型的日粮结构,目前国内玉米-豆粕型为主的日粮结构,可以说是国际粮商经典的市场推广案例。然而,随着玉米、豆粕价格的高企,随着饲料产品利润率的下降,该日粮结构将会受到市场的冲击,预计未来5年内,杂粮、杂粕型日粮将会更多的出现在市场上,玉米-豆粕型为主的日粮结构将会明显削弱。 |

饲料原料价格的明显波动将成常态 |

中国加入WTO后,中国经济就开始快速融入全经济,下一个5年这种趋势更为明显和深化。由于资本的趋利性,国际上大宗农产品价格的明显波动化是不可避免的常态,在全球经济一体化的明天,中国饲料品牌企业要有大宗原料价格明显波动常态化的预期,过去的那种稳定的大宗原料价格状态将被打破。 |

健康将成为生产力 |

中国的消费者对动物食品的需求经历了从无到有、从少到多、从多到全、从全到鲜的几个阶段。目前,随着生活水平和消费能力的更进一步的提高,人们对食品的安全和健康更为关注,绿色和有机食品的概念已经深入人心。这就给企业创造了提高产品附加值的机会。预计未来5年内,健康将成为一些产业链企业的竞争力之源,并获得差异化竞争优势。 |

饲料企业社会责任在行业内的影响力迅速扩大 |

在全球化的今天,不少本土农牧企业已经认识到承担企业的社会责任的意义,并积极地去实践。但大部分尚在起步或摸索阶段,有些也只是停留在口头上,预计未来5年内,将有越来越多的饲料企业将社会责任与经营目标和企业使命相结合,并从中获益。 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。