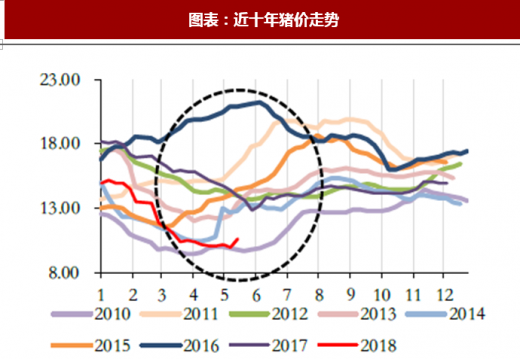

2006年至今,我国生猪养殖产业共经历了三轮“猪周期”,分别是2006—2010年、2010—2015年,以及2015-至今,虽然历次猪周期持续时间长短不同,但猪价走势和却呈现出较为明显的季节性规律,其中猪肉供给的大周期和季节性因素是造成这种现象的主要原因。供给方面,受高温天气的影响,夏季母猪配种率低造成冬季仔猪出生数量偏少。同时,冬季是疫病高发期,仔猪存活率低。根据生猪生长周期,仔猪存栏一般在每年的10月-次年2月份下滑,由此导致生猪出栏量在次年5-8月逐渐减少。需求方面,每年8、9月份、国庆及春节等节假日是猪肉的消费旺季。通过统计近10年的猪价走势,大致呈现出节后2-4月份价格回落,5月开始反弹至8-9月份,春节前再走高的季节性趋势。而在历次季节性反弹期间,猪价平均上涨幅度超过20%。

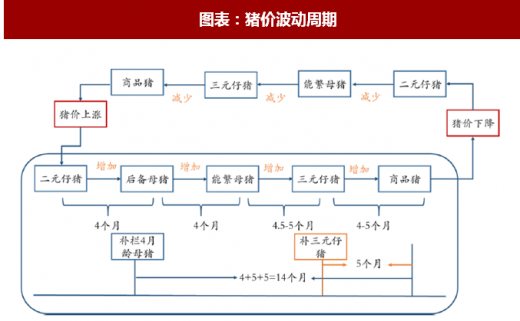

图表:猪价波动周期

资料来源:公开资料整理

参考观研天下发布《2018年中国生猪养殖市场分析报告-行业运营态势与发展前景研究》

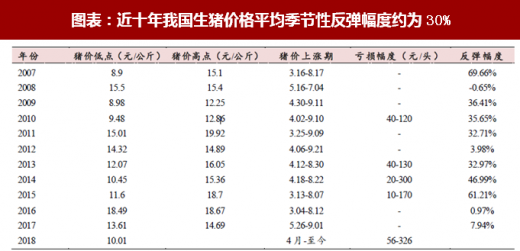

同时,我们通过统计2010年至今的生猪养殖亏损年份及亏损幅度发现,历年猪价跌破养殖成本线造成养殖户亏损时,猪价的季节性反弹幅度更为强烈,其中2010、2013、2014、2015年的反弹幅度分别是36%、33%、47%和61%。2018年3月至今猪价已创下近7年来新低,养殖户深度亏损达300元左右。考虑到2018年春节较往年略晚以及春节期间母猪产仔率低影响5个月后生猪出栏,我们预计2018年6月起猪价大概率将启动季节性反弹行情。

图表:近十年猪价走势

资料来源:公开资料整理

图表:近十年生猪价格季节性反弹幅度

资料来源:公开资料整理

图表:近十年我国生猪价格平均季节性反弹幅度约为30%

资料来源:公开资料整理

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。