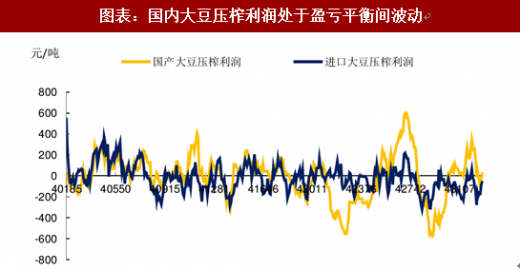

1、大豆直接影响油脂和蛋白饲料价格

大豆价格上涨将完全传导至豆油和豆粕。进口大豆主要用于压榨,1 吨进口大豆可产 0.185 吨豆油和 0.785 吨豆粕。由于国内大豆压榨产能过剩,压榨利润一直处于盈亏平衡线附近波动,因此大豆价格上涨将完全传导至下游。

参考观研天下发布《2018年中国大豆行业分析报告-市场深度调研与发展前景预测》

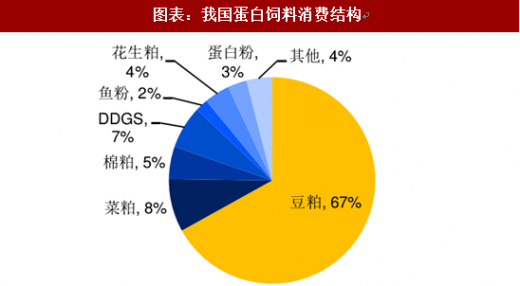

豆粕涨幅预计高于豆油。豆油是国内消费量最大的植物油脂,占到植物油总消费量的 45%;而豆粕也是使用量最大的蛋白饲料原料,占比高达 67%。相对而言,豆油的替代性更强一些,同时生猪存栏回升带动饲料消费增长也使得豆粕需求增速高于豆油。鉴于此,我们认为年内大豆价格上涨向下传导过程中,豆粕价格上涨的压力要更高于豆油。

豆油需求短期难有效替代,油脂价格恐全面上涨。尽管豆油可以一定程度上可以被菜油、棕榈油等其他油脂替代。但短期内由于消费习惯、产能匹配等问题存在,我们认为豆油消费缺口完全由其他油脂弥补的可能性较低。而从历史上来看,植物油脂之间存在很强的联动性。若豆油价格明显上涨,我们认为也会带动菜油、棕榈油等其他油脂全面上涨。

豆粕价格上涨,推升养殖成本。豆粕作为重要的蛋白饲料,下游主要用于养殖业。饲料成本占到养殖总成本的 70%左右,而一般豆粕在猪、禽等饲料中的添加比例在 20%-30%,这意味着仅豆粕就占到了养殖总成本的 15%以上。一旦豆粕价格大幅上涨,无疑将显著推升养殖成本。

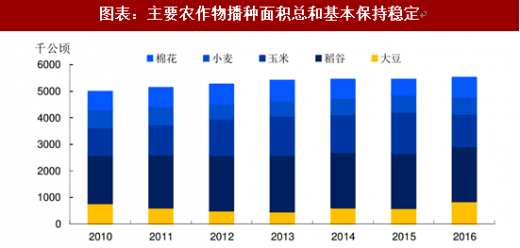

2、农作物价格或出现普涨格局

大豆涨价会带动农作物普涨,惜售挺价或加剧通胀。。农作物之间本身具有一定替代性,例如大豆涨价势必带动菜籽、花生等其他油料作物上涨;而豆粕价格大幅上涨,饲料配方也会相应调整,降低豆粕添加比例,增加玉米、大麦、高粱等其他农作物进行替代。另一方面,在农作物播种面积相对稳定的情况下,若大豆价格大幅上涨,势必令大豆种植面积出现增加,相应其他农作物的种植面积则会减少,产量减少同样会推涨农作物价格。除此之外,通胀和农产品价格之间存在反身性。一旦进入通胀周期,农民惜售挺价意愿增强,相当于人为减少了农产品供给,从而带动农产品价格上涨,进一步推升通胀。

大豆价格上涨将完全传导至豆油和豆粕。进口大豆主要用于压榨,1 吨进口大豆可产 0.185 吨豆油和 0.785 吨豆粕。由于国内大豆压榨产能过剩,压榨利润一直处于盈亏平衡线附近波动,因此大豆价格上涨将完全传导至下游。

参考观研天下发布《2018年中国大豆行业分析报告-市场深度调研与发展前景预测》

图表:国内大豆压榨利润处于盈亏平衡间波动

资料来源:观研天下整理

豆粕涨幅预计高于豆油。豆油是国内消费量最大的植物油脂,占到植物油总消费量的 45%;而豆粕也是使用量最大的蛋白饲料原料,占比高达 67%。相对而言,豆油的替代性更强一些,同时生猪存栏回升带动饲料消费增长也使得豆粕需求增速高于豆油。鉴于此,我们认为年内大豆价格上涨向下传导过程中,豆粕价格上涨的压力要更高于豆油。

图表:我国植物油消费结构

资料来源:观研天下整理

图表:我国蛋白饲料消费结构

资料来源:观研天下整理

图表:植物油脂具有很强联动性

资料来源:观研天下整理

豆粕价格上涨,推升养殖成本。豆粕作为重要的蛋白饲料,下游主要用于养殖业。饲料成本占到养殖总成本的 70%左右,而一般豆粕在猪、禽等饲料中的添加比例在 20%-30%,这意味着仅豆粕就占到了养殖总成本的 15%以上。一旦豆粕价格大幅上涨,无疑将显著推升养殖成本。

图表:豆粕下游需求结构

资料来源:观研天下整理

2、农作物价格或出现普涨格局

大豆涨价会带动农作物普涨,惜售挺价或加剧通胀。。农作物之间本身具有一定替代性,例如大豆涨价势必带动菜籽、花生等其他油料作物上涨;而豆粕价格大幅上涨,饲料配方也会相应调整,降低豆粕添加比例,增加玉米、大麦、高粱等其他农作物进行替代。另一方面,在农作物播种面积相对稳定的情况下,若大豆价格大幅上涨,势必令大豆种植面积出现增加,相应其他农作物的种植面积则会减少,产量减少同样会推涨农作物价格。除此之外,通胀和农产品价格之间存在反身性。一旦进入通胀周期,农民惜售挺价意愿增强,相当于人为减少了农产品供给,从而带动农产品价格上涨,进一步推升通胀。

图表:主要农作物播种面积总和基本保持稳定

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。