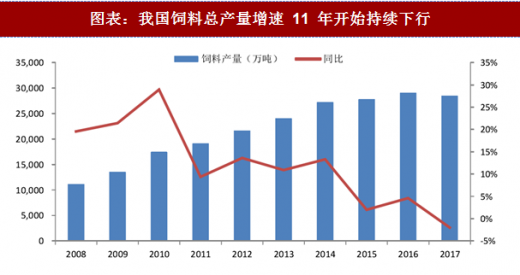

需求探底中:饲料总体产量持续下滑,细分行业分化显著。从国家统计局公布的饲料产量绝对值计算同比来看,我国饲料产量增速自 11 年之后持续下台阶,2015 年、2017 年出现负增长。进入 2018 年,从 180 家规模饲料企业 2018 年 1-4 月饲料产量分类来看:饲料总体产量降 5.1%,其中猪饲料产量同比降 0.9%,禽料产量同比降 8.1%(其中肉禽料降 12.4%、蛋禽降 2.4%),水产产量同比降 3.4%,反刍类产量同比增 13.7%。结合养殖业来看,猪料同比小幅下降,反应生猪库存去化进程相对温和,禽链中肉禽养殖需求大幅下滑,印证禽链供给端的剧烈收缩。

参考观研天下发布《2018年中国禽饲料业行业分析报告-市场深度调研与发展趋势研究》

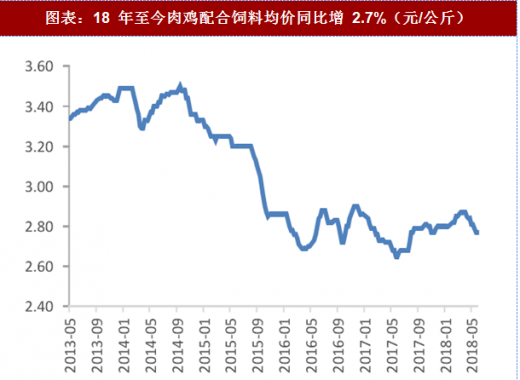

价格触底反弹,上游农产品价格压力顺利传导:18 年至今肥猪料和肉鸡料价格整体走高,在下游需求同比走弱情形下,更多地是对于上游农产品价格的传导。18 年至今饲料的主要原材料中玉米(黄玉米二等现货)均价同比去年上升 15.9%,豆粕(连续合约)均价同比上升 3.7%。

规模化企业高速扩张,行业高度挤压式发展。大型饲料企业份额诉求巨大:大北农 2020 年销量目标 1000 万吨,海大 2022 年销量目标 2000 万吨,新希望六和 2021 年销量目标 2100 万吨。在下游需求仍在寻底,上游农产品价格受贸易战影响波动加大的情况下,饲料行业的整合进程将加快,企业数量有望从当前约7000家缩减至 2020年的约 3000 家。

参考观研天下发布《2018年中国禽饲料业行业分析报告-市场深度调研与发展趋势研究》

图表:我国饲料总产量增速 11 年开始持续下行

资料来源:观研天下整理

图表:18 年 1-4 月 180 家规模饲料企业产量同比降 5.1%

资料来源:观研天下整理

价格触底反弹,上游农产品价格压力顺利传导:18 年至今肥猪料和肉鸡料价格整体走高,在下游需求同比走弱情形下,更多地是对于上游农产品价格的传导。18 年至今饲料的主要原材料中玉米(黄玉米二等现货)均价同比去年上升 15.9%,豆粕(连续合约)均价同比上升 3.7%。

图表:18 年至今育肥猪配合饲料均价同比增 3.7%(元/公斤)

资料来源:观研天下整理

图表:18 年至今肉鸡配合饲料均价同比增 2.7%(元/公斤)

资料来源:观研天下整理

规模化企业高速扩张,行业高度挤压式发展。大型饲料企业份额诉求巨大:大北农 2020 年销量目标 1000 万吨,海大 2022 年销量目标 2000 万吨,新希望六和 2021 年销量目标 2100 万吨。在下游需求仍在寻底,上游农产品价格受贸易战影响波动加大的情况下,饲料行业的整合进程将加快,企业数量有望从当前约7000家缩减至 2020年的约 3000 家。

图表:至 2020 年我国饲料企业数量将下降至约 3000 家

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。