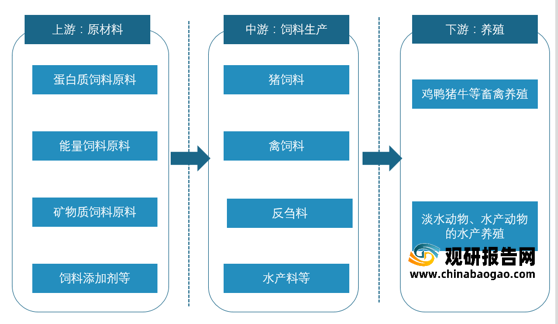

饲料一般是指农业或牧业饲养的动物的食物。工业饲料行业上游为饲料原料,主要包含蛋白质饲料、能量饲料、矿物质饲料原料及饲料添加剂;中游为饲料生产,包括猪饲料、禽饲料、反刍料、水产料等;下游主要是鸡鸭猪牛等畜禽养殖及淡水动物、水产动物的水产养殖。

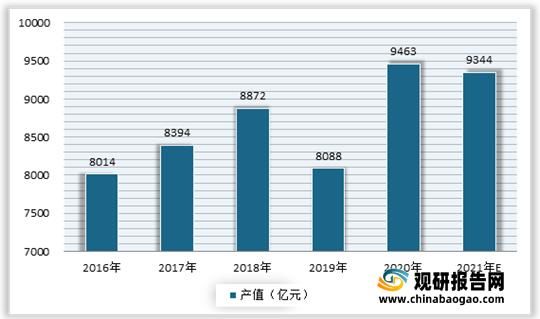

根据观研报告网发布的《2021年中国工业饲料市场分析报告-市场供需现状与投资商机研究》显示,我国饲料工业是一个新兴产业,其成长发展历程基本上与改革开放进程同步。2016-2020年期间,我国饲料行业快速发展,行业总产值整体呈现增长态势。数据显示,2020年我国工业饲料行业总产值从2016年的8014亿元增长到9463亿元,年均复合增长率为4.2%。预计2021年我国工业饲料总产值将达到9344亿元左右。

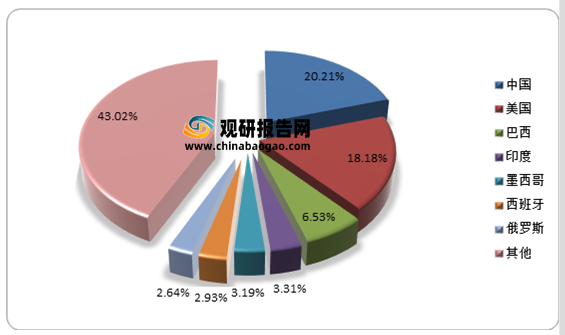

目前我国全球饲料产量最高的国家。有数据显示,在2020年全球饲料产量结构中,中国饲料产量占比达20.21%;其次为美国,占比为18.18%。

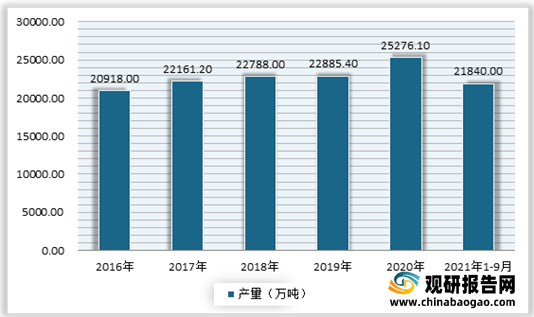

进入21世纪以来,受市场监管趋严影响,我国工业饲料进入行业整合提升阶段,产业开始逐步以量为主转变为高质量发展阶段,市场增速有所下降。但近两年受下游猪肉需求的快速上升,使得我国工业饲料产量大幅度上升。数据显示,截止到2021年9月,我国工业饲料总产量21840万吨,同比增长16.9%。

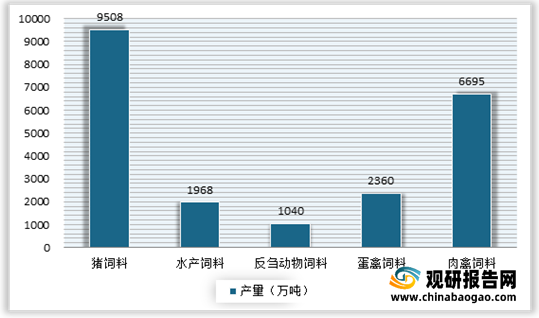

其中猪饲料是工业饲料中的主流产品。有数据显示,2021年1—9月猪饲料产量9508万吨,同比增长56.2%,占工业饲料的43.53%;其次为水产、反刍动物饲料,其产量分别为1968万吨、1040万吨;再次是蛋禽、肉禽饲料,产量分别为2360万吨、6695万吨。

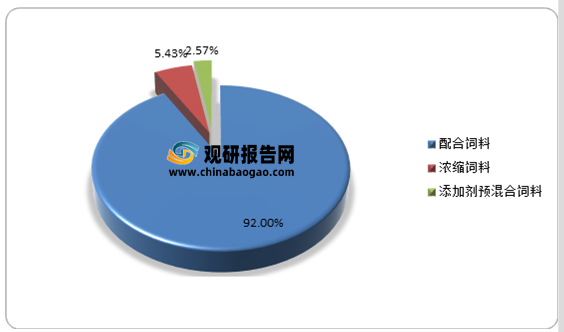

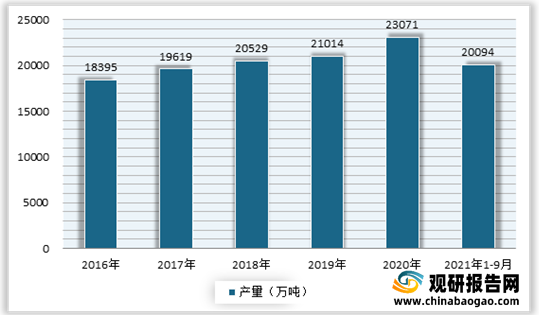

从工业饲料材质结构来看,配合饲料是工业饲料结构中的主流产品,且呈现逐年增长态势。有数据显示,2021年1-9月我国产量为20094万吨,占比约为92%。

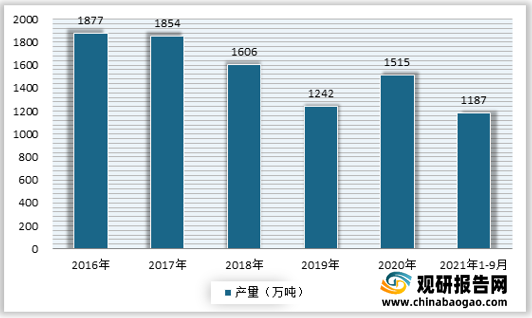

其次是浓缩饲料,占比5.43%。在经历了2016-2019年不断下滑期后,2020年浓缩饲料产量开始回升。数据显示,2020年我国浓缩饲料产量为1515万吨,同比增长21.98%;2021年1-9月我国浓缩饲料产量为1187万吨,同比增长14.2%。

再次是添加剂预混合饲料,占比为2.57%。数据显示,2016-2020年期间我国添加剂预混合饲料产量整体呈现下滑态势。2021年1-9月,我国添加剂预混合饲料产量为488万吨。

工业饲料产业链简图

资料来源:观研天下整理

根据观研报告网发布的《2021年中国工业饲料市场分析报告-市场供需现状与投资商机研究》显示,我国饲料工业是一个新兴产业,其成长发展历程基本上与改革开放进程同步。2016-2020年期间,我国饲料行业快速发展,行业总产值整体呈现增长态势。数据显示,2020年我国工业饲料行业总产值从2016年的8014亿元增长到9463亿元,年均复合增长率为4.2%。预计2021年我国工业饲料总产值将达到9344亿元左右。

2016-2021年中国工业饲料总产值预测

数据来源:观研天下整理

目前我国全球饲料产量最高的国家。有数据显示,在2020年全球饲料产量结构中,中国饲料产量占比达20.21%;其次为美国,占比为18.18%。

2020年全球饲料主要国家产量占比情况

数据来源:观研天下整理

进入21世纪以来,受市场监管趋严影响,我国工业饲料进入行业整合提升阶段,产业开始逐步以量为主转变为高质量发展阶段,市场增速有所下降。但近两年受下游猪肉需求的快速上升,使得我国工业饲料产量大幅度上升。数据显示,截止到2021年9月,我国工业饲料总产量21840万吨,同比增长16.9%。

2016-2021年9月我国工业饲料产量情况

数据来源:中国饲料工业协会,观研天下整理

其中猪饲料是工业饲料中的主流产品。有数据显示,2021年1—9月猪饲料产量9508万吨,同比增长56.2%,占工业饲料的43.53%;其次为水产、反刍动物饲料,其产量分别为1968万吨、1040万吨;再次是蛋禽、肉禽饲料,产量分别为2360万吨、6695万吨。

2021年1—9月按工业饲料用途结构而言细分产量情况

数据来源:中国饲料工业协会,观研天下整理

从工业饲料材质结构来看,配合饲料是工业饲料结构中的主流产品,且呈现逐年增长态势。有数据显示,2021年1-9月我国产量为20094万吨,占比约为92%。

2020年中国工业饲料产量占比情况(按材质结构类别分)

数据来源:中国饲料工业协会,观研天下整理

2016-2021年9月我国配合饲料产量情况

数据来源:中国饲料工业协会,观研天下整理

其次是浓缩饲料,占比5.43%。在经历了2016-2019年不断下滑期后,2020年浓缩饲料产量开始回升。数据显示,2020年我国浓缩饲料产量为1515万吨,同比增长21.98%;2021年1-9月我国浓缩饲料产量为1187万吨,同比增长14.2%。

2016-2021年9月我国浓缩饲料产量情况

数据来源:中国饲料工业协会,观研天下整理

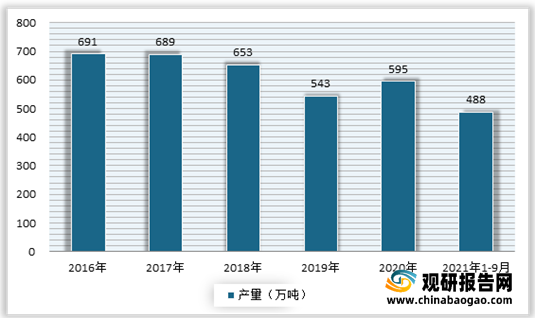

再次是添加剂预混合饲料,占比为2.57%。数据显示,2016-2020年期间我国添加剂预混合饲料产量整体呈现下滑态势。2021年1-9月,我国添加剂预混合饲料产量为488万吨。

2016-2021年9月我国添加剂预混合饲料产量情况

数据来源:中国饲料工业协会,观研天下整理(WW)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。