一、供应商的议价能力

供方主要通过提高投入要素价格和降低产品质量的方式来影响行业中现有企业的盈利能力与产品竞争力,供方力量的强弱主要取决于他们所提供给买主投入要素的重要性。目前,我国调味品行业供应商主要是辣椒等原材料生产者及设备提供者。由于调味品行业供应商数量较多,所以其议价能力也较弱。

二、购买者的议价能力

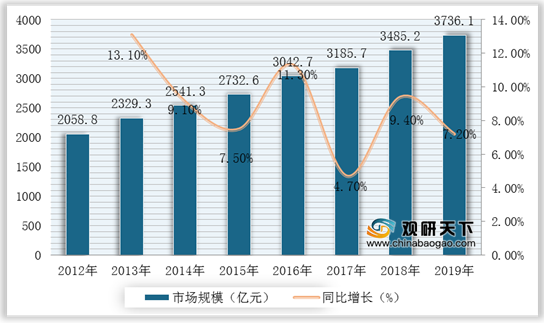

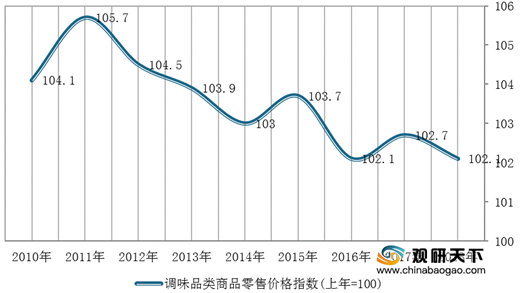

购买者主要通过其压价与要求提供较高的产品或服务质量的能力,来影响行业中现有企业的盈利能力。由于我国调味品行业种类较多且产量持续呈现正增长,零售价格指数下滑,导致其购买者的议价能力较强。而且,调味品不属于生活必需品,其本身议价能力不高。

数据来源:国家统计局

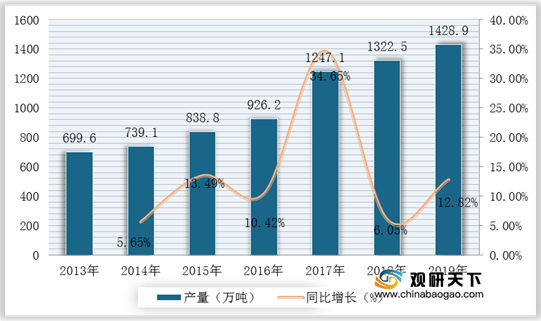

数据来源:国家统计局

三、新进入者的威胁

能否达到行业的监管要求是调味品行业新进入者所面临的挑战之一。随着行业逐渐规范和卫生标准逐渐提高,不达标的作坊和地方性生产企业将会被逐出市场,这为调味品行业的龙头企业腾出了成长空间,同时对新进入者形成较高的行业准入壁垒和技术壁垒。此外,建设一个覆盖面广、渗透市场能力强的渠道需要多年的经营、大量的资金以及先进的管理能力,所以新进入者将面临较高的渠道壁垒。

四、替代品的威胁

调味品作为日常烹饪的配料,是我国特色饮食文化的核心元素,有相对稳定的需求量,不存在明显的替代品。同时,调味品企业不断丰富产品结构,逐步涉及调味品全品类,调味品可能不断创新,但行业外竞争者对酱油等调味品的替代性不高。

五、同业竞争者的竞争程度

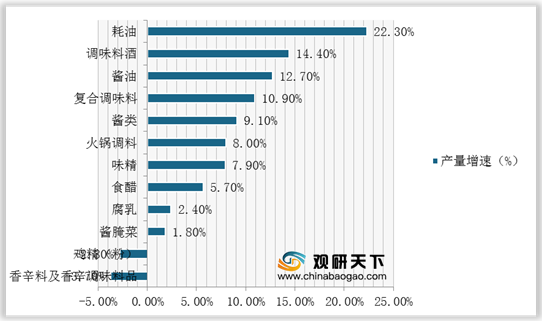

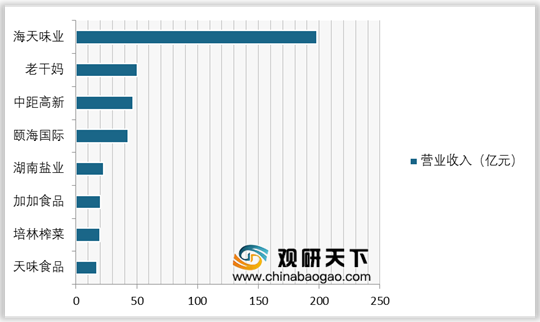

目前,我国调味品行业生产企业数量众多,市场集中度较低,一超多强格局稳定。调味品行业是日常消费品中最分散的子行业,数据显示零售市场CR10(前十名企业的市场占有率)仅为29%,远低于其他品类;考虑到餐饮和食品加工业渠道市场份额更为分散,估算整个行业CR5仅为15%左右。其中,龙头海天味业支柱业务酱油地位稳固,正在进行多品类扩张,其2019年市占率为4.72%,未来有望持续提升。

| 调味品品类

|

2019年收入(亿元)

|

占调味品收入比例

|

增长速度(近五年收入CAGR)

|

头部品牌

|

竞争格局(收入市占率)

|

预计未来5年行业复合增速

|

|

| 高成长赛道,行业景气度高

|

复合调味料

|

761

|

18.16%

|

15%

|

颐海、天味、红九九

|

CR3=12.6%(颐海7.9%)

|

15%

|

| 蚝油

|

48

|

1.15%

|

14%

|

海天、李锦记、厨邦

|

海天市占率72%

|

20%左右

|

|

| 料酒

|

135

|

3.22%

|

15%+

|

老恒和、王致和、恒顺、老才臣、成都巨龙

|

格局分散(龙头老恒和市占率5%以下)

|

15%

|

|

| 成熟赛道,行业集中度提升

|

酱油

|

686

|

16.36%

|

8.43%

|

海天、李锦记、美味鲜、六月鲜、加加

|

(海天市占率17%)

|

7%

|

| 醋

|

117

|

4.22%

|

5.22%

|

恒顺,海天,水塔,紫林

|

CR3=13.8%(龙头恒顺市占率7%)

|

6%

|

|

| 榨菜

|

70

|

1.67%

|

0.53%(量)

|

涪陵,川南,鱼泉

|

涪陵榨菜市占率24.3%

|

0-5%(量)

|

|

| 泡菜

|

470

|

11.21%

|

10%+

|

吉香居、味聚特、川南、鱼泉、铜钱桥

|

竞争格局分散龙头年收入10亿元以下)

|

5-10%

|

|

| 酱类

|

400

|

9.54%

|

10%+

|

老干妈、李锦记、阿香婆、吉香居

|

品类较多,竞争格局分散

|

5-10%

|

|

欲了解更多内容,请参阅我们的行业分析报告:

《 2021年中国调味品市场调研报告-行业供需现状与发展商机研究 》

《 2021年中国调味品行业分析报告-市场规模现状与发展趋势分析 》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。