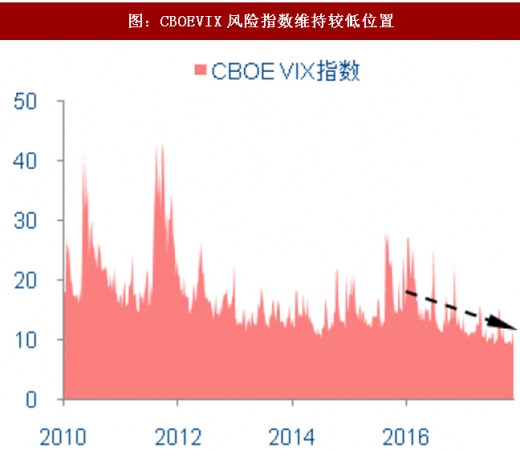

风险偏好上升环境中配置股票与商品更为有利。在经济回暖和通胀水平稳步上升的阶段,实际利率水平维持在较低(稳定)的状态下,市场风险偏好回暖,CBOEVIX风险指数在2017年处于较低状态,说明资金配置股票和商品的风险偏好上升。而商品市场在经历上一轮供给收缩的冲击后,上游供给增速放缓与需求反弹之间形成阶段性供需失衡的窗口期,价格从底部反弹,并在宏观经济持续向好的环境中不断创出新高。

参考观研天下发布《2018年中国精炼铜行业分析报告-市场运营态势与投资前景预测》

图:CBOEVIX风险指数维持较低位置

图:金价维持稳定也说明市场风险偏好较高

资料来源:观研天下整理

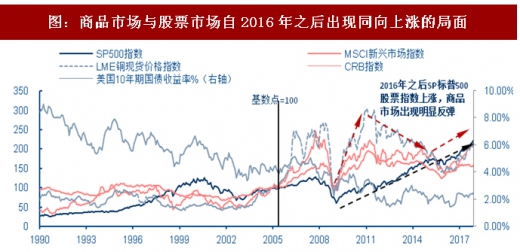

从今年以来的商品市场表现观察,09-11年商品与股票指数在流动性推动下出现大幅上涨;12-15年,全球经济陷入经济增长乏力阶段,利率水平下降,而股票市场持续走强;16至今,利率水平依然维持在较低位置,经济复苏带来的股票收益持续走强,消化掉部分前期泡沫带来的阶段性冲击,商品市场在供需平衡失衡的状态下反弹,股票与商品呈现同涨局面。

图:商品市场与股票市场自2016年之后出现同向上涨的局面

资料来源:观研天下整理

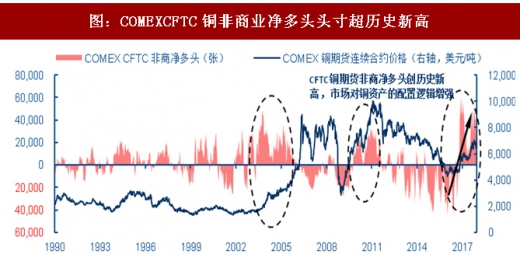

从美国COMEX铜的CFTC净多头观察,截止2017年12月26日,非商净多头达到5.33万张(历史最高值2016年12月13日),大量资金从2016年下半年大量进入铜市场推高持仓,投资者更注重铜作为核心商品在经济复苏环境中的配置逻辑与机会。

图:COMEXCFTC铜非商业净多头头寸超历史新高

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。