参考观研天下发布《2018年中国铜市场分析报告-行业深度分析与发展趋势预测》

1、美元指数走低助推铜价

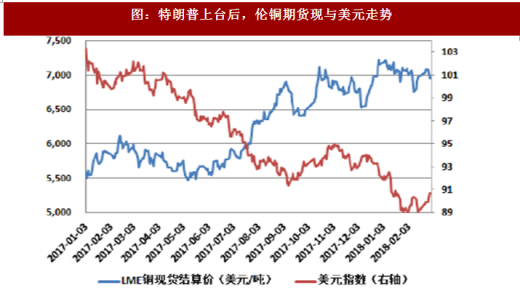

就铜金融属性,美元指数与LME铜现货价格呈负向关系,我们发现美元指数在2017年1月20日特朗普上台执政后,美元指数从100快速下行至三季度的91,此后在90附近震荡。我们认为,由于特朗普政府“美国第一”的执政理念,通过维持弱美元政策促进美国出口和海外资本回流,减少与美国主要贸易国的贸易逆差,将是美国特朗普政府的基本政策,而弱美元政策将有利于国际铜价在高位运行。 图:2005 年以来伦铜期货与美元指数呈负向关系

图:特朗普上台后,伦铜期货现与美元走势

2、历史的先声:里根时代美元走低助推铜价高涨

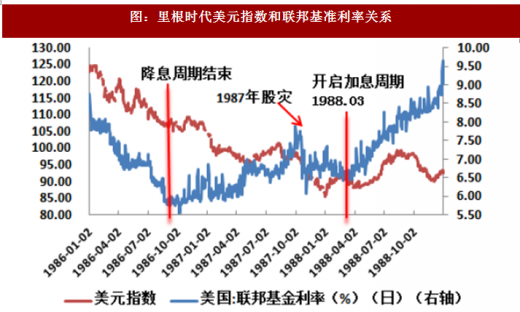

就铜未来走势,目前共和党主导的白宫执政风格师承里根,当年里根入主白宫后,以强烈的保守主义倾向重塑美国共和党,在内外政策上做了较大调整。对内,他改变了多年来美国政府沿袭的“新政”经济政策,奉行“里根经济学”,主张缩减政府规模和权力,减少税收,减少国家对经济的干预,明显地改变了此前美国经济长期“滞胀”的局面。为此,我们回顾一下里根政府时期纽约商品期货交易所(COMEX)期铜价、美联储货币政策以及里根税改间关系。图:里根时代美元指数和联邦基准利率关系

1985年9月广岛协议后,弱美元指数似乎是里根执政第二任期的既定政策,且不为美联储加息和减息货币政策影响。上图中,美元指数从1986年年初的124.5,一路下跌到1987年底的85.42,下降幅度达到31.39%,此后美元指数一直在低位运行,而期间美联储经历了减息和加息周期。

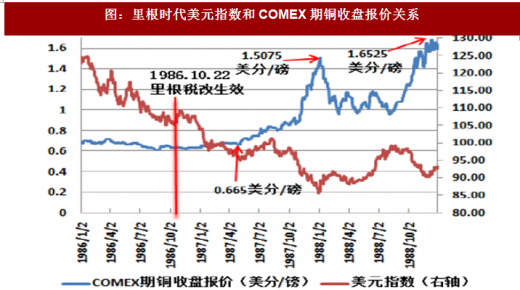

而铜价格则是先平缓后暴涨。1986年10月里根税改政策正式生效后,COMEX期铜并没有立刻上涨,期间美元指数不断下行;但到1987年5月,纽约商品期货交易所(COMEX)期铜价开始从0.665美分/磅暴涨至1988年1月5日的1.5075美分/磅,上涨幅度达到126.7%,此后COMEX期铜价震荡回调,但仍高位运行,并在1988年底达到了1.6525美分/磅的高位,较1987年5月上涨148.5%。两次纽约商品期货交易所(COMEX)期铜价达到高位均为美元指数跌至当期低位。

图:里根时代美元指数和COMEX期铜收盘报价关系

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。