尽管海外新矿山和国内配套锂盐厂的产能规划激进、同时DSO大量进入,但不应低估资源-加工厂双方的磨合难度、工艺壁垒、产品品质优化周期以及核心技术人员的培养周期。总体维持“2018年原料端边际宽裕,但高品质锂精矿以及稳定的锂加工产能依然稀缺”的判断。同时,因钴价高企,高镍化无疑正在加速并已成为一线电池企业的一致目标,预计国内电池级氢氧化锂需求在2018下半年有望起势,而高品质电池级氢氧化锂的工艺门槛将比碳酸锂再上一个台阶,也在另一个维度强化了“品质逻辑”。

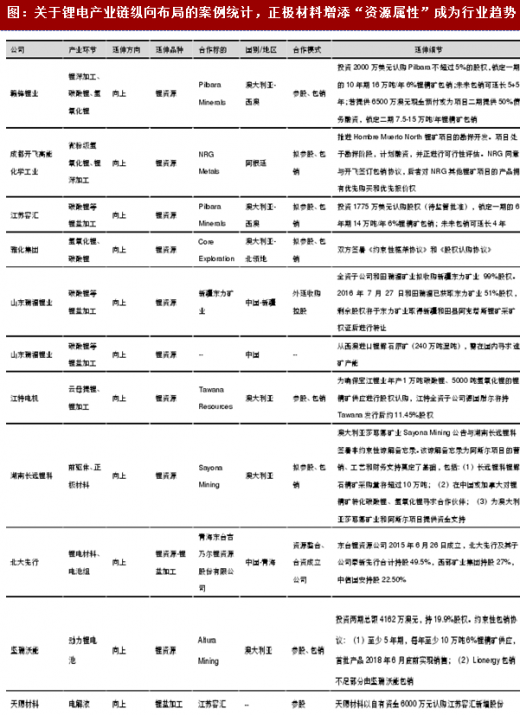

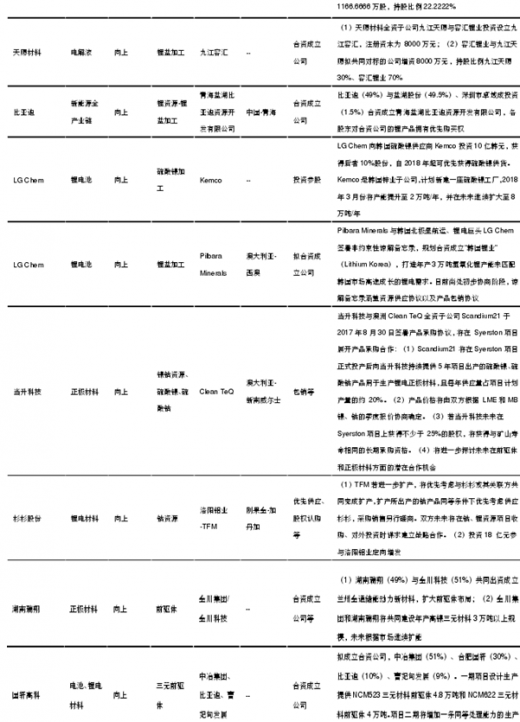

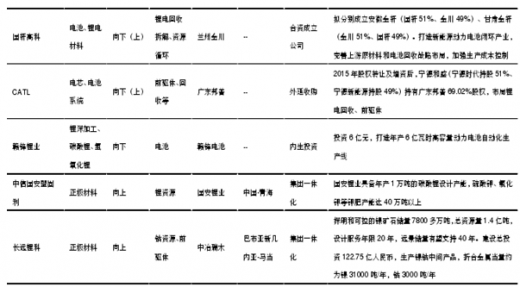

与此同时,据观察,正极材料、电解液乃至电池等新能源中游环节正在着力增添“资源属性”。虽然当前电池厂挤压正极加工费的空间并不大,但在电池龙头和全球终端车企直接与资源商谈判、签单锁定“长期资源供给安全性”的背景下,中游环节未来在产业链中的议价力并不清晰。作为应对,大型材料企业通过各种方式,向上增加锂、钴、镍“资源属性”或成趋势,但不应低估资源的壁垒、选矿到加工的工艺门槛(以Orocobre漫长的投达产周期为例)、真正优质资源的稀缺性以及资源高弹性的双向性。

整体而言,新锂资源项目的投产令锂行业的供需测算更加复杂,但不应忘记全球正处于“电动化的拂晓”,目前锂需求周期性成长的确定性仍强于供给端,而供给则更像一张“wildcard”。在需求增长趋势性向上的背景下,对于一个小金属市场,供需环节的细微错配以及采购双方的预期变化,往往便有可能带来较为显著的价格弹性。

参考观研天下发布《 2018年中国钴精矿行业分析报告-市场运营态势与发展趋势研究 》

股价层面,鉴于补贴政策落地,节后需求边际转暖将强化对锂盐价格的支撑,看好天齐锂业、赣锋锂业的估值修复。而在锂价企稳、龙头估值修复的基础之上,也可阶段性精选、参与行业二线黑马标的(包括盐湖、矿石、云母)的反弹。与此同时,积极预期产业链“自下而上”订单抬头后钴盐价格的量价齐升,看好华友钴业。

与此同时,据观察,正极材料、电解液乃至电池等新能源中游环节正在着力增添“资源属性”。虽然当前电池厂挤压正极加工费的空间并不大,但在电池龙头和全球终端车企直接与资源商谈判、签单锁定“长期资源供给安全性”的背景下,中游环节未来在产业链中的议价力并不清晰。作为应对,大型材料企业通过各种方式,向上增加锂、钴、镍“资源属性”或成趋势,但不应低估资源的壁垒、选矿到加工的工艺门槛(以Orocobre漫长的投达产周期为例)、真正优质资源的稀缺性以及资源高弹性的双向性。

整体而言,新锂资源项目的投产令锂行业的供需测算更加复杂,但不应忘记全球正处于“电动化的拂晓”,目前锂需求周期性成长的确定性仍强于供给端,而供给则更像一张“wildcard”。在需求增长趋势性向上的背景下,对于一个小金属市场,供需环节的细微错配以及采购双方的预期变化,往往便有可能带来较为显著的价格弹性。

参考观研天下发布《 2018年中国钴精矿行业分析报告-市场运营态势与发展趋势研究 》

股价层面,鉴于补贴政策落地,节后需求边际转暖将强化对锂盐价格的支撑,看好天齐锂业、赣锋锂业的估值修复。而在锂价企稳、龙头估值修复的基础之上,也可阶段性精选、参与行业二线黑马标的(包括盐湖、矿石、云母)的反弹。与此同时,积极预期产业链“自下而上”订单抬头后钴盐价格的量价齐升,看好华友钴业。

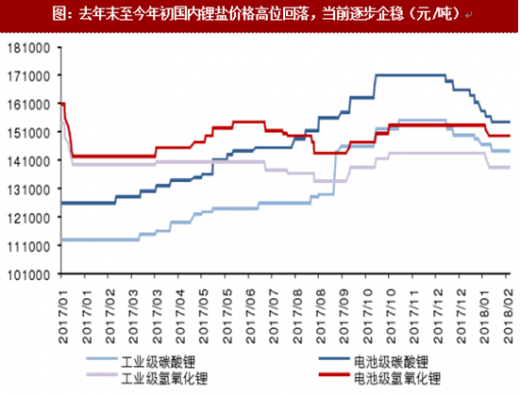

图:去年末至今年初国内锂盐价格高位回落,当前逐步企稳(元/吨)

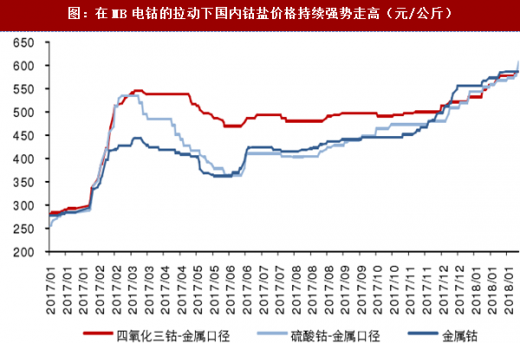

图:在MB电钴的拉动下国内钴盐价格持续强势走高(元/公斤)

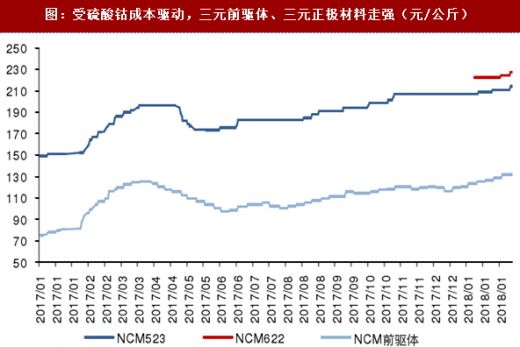

图:受硫酸钴成本驱动,三元前驱体、三元正极材料走强(元/公斤)

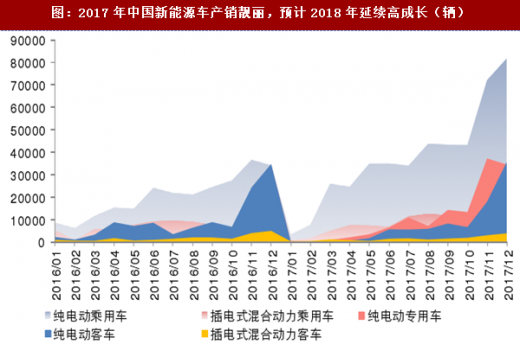

图:2017年中国新能源车产销靓丽,预计2018年延续高成长(辆)

图:关于锂电产业链纵向布局的案例统计,正极材料增添“资源属性”成为行业趋势

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。