在欧洲,汽车用改性塑料量已经成为衡量汽车设计和制造水平高低的一个重要标志,据统计,1kg改性塑料可以替代2-3kg钢等密度较大的材料,而汽车自重每下降10%,油耗可以降低6%-8%。在确保汽车整体性能的前提下,增加塑料类材料的使用量,可以有效减少整车重量,降低汽车排放,提高燃油经济性,同时降低汽车制造成本。世界上汽车塑料单车用量最大的是德国,塑料用量占材料总用量的15%。按照2005年欧洲的水平,平均单车用量已达到13%。而我国目前单车塑料用量距发达国家水平还有较大差距,未来提升空间可期。

参考观研天下发布《2018年中国玻纤行业分析报告-市场深度分析与投资前景研究》

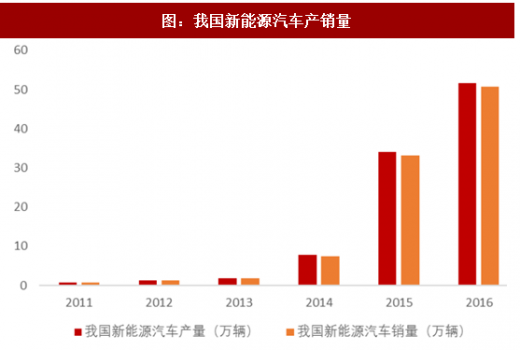

近年来我国新能源汽车产销量不断提升,对玻纤复合材料需求也在不断增加。因为电动车不仅是当下各大车企发力的热门板块,而且轻量化可以对续航里程带来很大帮助。电池技术运用还不太成熟的情况下,增加电池续航的投入成本并不低。以特斯拉为例,它通过采用大量铝合金和玻璃纤维增强塑料,相比于传统车型减重比接近40%。正是这样的变化,让它能够在动力和续航里程上独占鳌头。预计未来我国新能源汽车的升级,将带动玻纤复合材料的需求的进一步发展。

参考观研天下发布《2018年中国玻纤行业分析报告-市场深度分析与投资前景研究》

图:玻纤材料在汽车轻量化各部应用

资料来源:观研天下整理

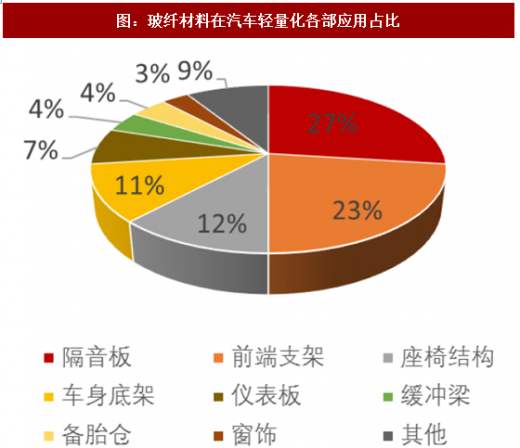

图:玻纤材料在汽车轻量化各部应用占比

资料来源:观研天下整理

近年来我国新能源汽车产销量不断提升,对玻纤复合材料需求也在不断增加。因为电动车不仅是当下各大车企发力的热门板块,而且轻量化可以对续航里程带来很大帮助。电池技术运用还不太成熟的情况下,增加电池续航的投入成本并不低。以特斯拉为例,它通过采用大量铝合金和玻璃纤维增强塑料,相比于传统车型减重比接近40%。正是这样的变化,让它能够在动力和续航里程上独占鳌头。预计未来我国新能源汽车的升级,将带动玻纤复合材料的需求的进一步发展。

图:特斯拉新能源汽车

资料来源:观研天下整理

图:我国新能源汽车产销量

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。