镁是地壳中含量高、分布广的元素之一,目前已知的含镁矿物有60多种,具有工业价值的有:菱镁矿(MgCO3),含镁28.8%;白云石矿(MgCO3CaCO3),含镁13.2%;光卤石(KClMgCl26H2O),含镁8.8%。

参考观研天下发布《 2019年中国磷酸铵镁市场分析报告-行业竞争格局与发展前景预测 》

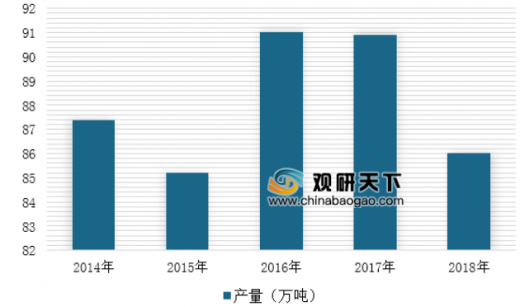

据我国有色金属协会统计,2018年由于受环保限产等影响,2018年我国原镁产量减少5.4%,产量为86万吨。受供给收缩支撑镁价上行,2018年镁现货均价16488元/吨,同比上涨10.5%。

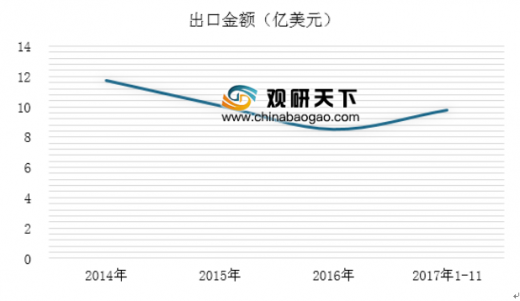

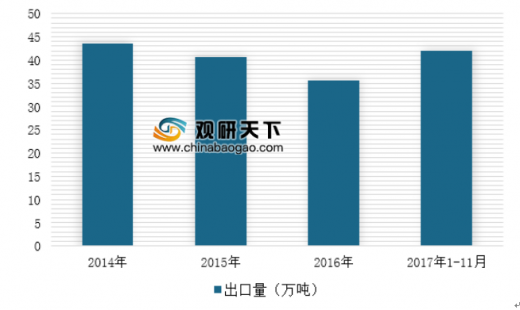

近年来我国镁及其制品出口量呈现区间震荡态势,2016年,我国镁及其制品出口金额为8.52亿美元,出口量为35.65万吨,单价为2389.90美元/吨;2017年1-11月,我国镁及其制品出口金额为9.78亿美元,出口量为42.06万吨,单价为2325.25美元/吨,价格相比下降2.71%。

2019年,国内外交通运输轻量化发展为扩大镁应用提供更多机遇,也对提升镁全产业链绿色发展水平提出更高要求,改进冶炼技术、扩大镁应用将是推动镁行业高质量发展的重要工作。

对于镁行业,2019年将继续推动相关地方政府和企业建设镁冶炼技术研发平台,支持镁行业实施绿色生产适用技术改造,鼓励扩大镁轮毂等重点产品应用,加快镁产业规模化应用进程。

我国在镁产量和消费等方面占据世界第一,镁及镁合金具有比强度、比刚度高,导热导电性能好等特点,广泛应用到汽车、航天、国防等领域。

镁合金作为一种战略材料,国家加大对镁及镁合金材料的研究,但在发展过程中存在一些困难。随着我国镁产业的布局和调整,在未来,镁产业将迎来爆发式增长。

参考观研天下发布《 2019年中国磷酸铵镁市场分析报告-行业竞争格局与发展前景预测 》

据我国有色金属协会统计,2018年由于受环保限产等影响,2018年我国原镁产量减少5.4%,产量为86万吨。受供给收缩支撑镁价上行,2018年镁现货均价16488元/吨,同比上涨10.5%。

2014-2018年中国原镁产量情况

数据来源:中国有色金属工业协会

2014-2017年1-11月中国镁及其制品出口金额

数据来源:中国有色金属工业协会

2014-2017年1-11月中国镁及其制品出口量

数据来源:中国有色金属工业协会

2019年,国内外交通运输轻量化发展为扩大镁应用提供更多机遇,也对提升镁全产业链绿色发展水平提出更高要求,改进冶炼技术、扩大镁应用将是推动镁行业高质量发展的重要工作。

对于镁行业,2019年将继续推动相关地方政府和企业建设镁冶炼技术研发平台,支持镁行业实施绿色生产适用技术改造,鼓励扩大镁轮毂等重点产品应用,加快镁产业规模化应用进程。

我国在镁产量和消费等方面占据世界第一,镁及镁合金具有比强度、比刚度高,导热导电性能好等特点,广泛应用到汽车、航天、国防等领域。

镁合金作为一种战略材料,国家加大对镁及镁合金材料的研究,但在发展过程中存在一些困难。随着我国镁产业的布局和调整,在未来,镁产业将迎来爆发式增长。

资料来源:观研天下TLN整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。