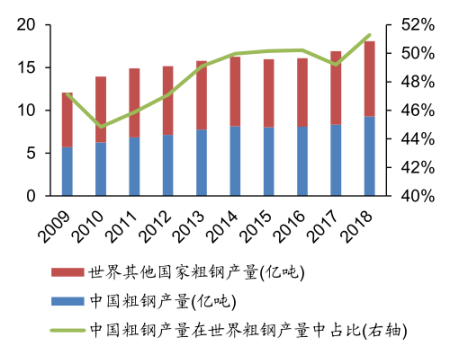

近年来我国粗钢产量占世界粗钢产量的比重不断提升,根据显示,截止到2018年我国粗钢产量9.3亿吨、占全球粗钢产量的51.3%,达到2009年以来最高值,排名全球第一。

参考观研天下发布《2019年中国钢材市场分析报告-市场规模现状与发展趋势分析》

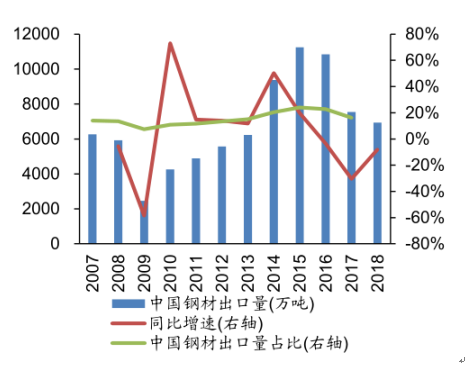

与此同时,2006 年起我国成为全球第一大钢材出口国,但自2016年开始,我国钢材出口量开始呈现下降趋势。数据显示,2018年我国出口钢材总量为0.69亿吨,同比减少8.1%。

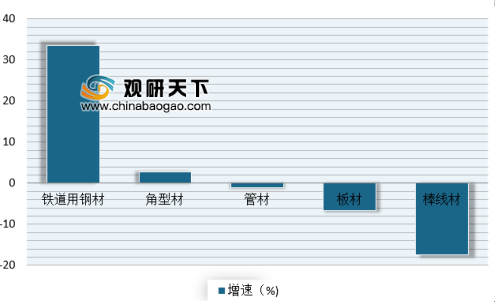

从细分品种来看,2018年我国棒线材、板材、管材出口降幅分别达17.4%、6.6%和1.1%,;铁道用钢材和角型材增幅分别为33.5%和2.8%。其中棒线材出口下降319万吨,减量占我国钢材出口总减量的52.0%,其次是板材的46.4%。

从出口目的地来看,目前我国前两大钢材出口地区是东南亚和韩国。2018 年东南亚 、韩国、 中东、南美是我国主要钢材出口地区,其中向 东南亚、南美出口量增加,向韩国、中东出口量减少。根据海关总署数据,2018年我国向韩国出口钢材721万吨,同比下降36.7%,占比为10.4%;向中东9国出口钢材551万吨,同比下降12.1%,占比为8.0%;向东南亚出口钢材2337万吨,同比上升3.0%,占比达33.7%;向南美6国出口钢材506万吨,同比上升12.4%,占比为7.3%。

根据资料显示,2018 年我国向韩国出口钢材总量大幅下降的主要原因 是2018 年韩国 和中国市场钢材价差维持低位,价差均值在-0.55 美元/ 吨左右, 导致中国向韩国出口钢材竞争力明显下降。但2019年1-2 月,韩国和中国市场钢材价差均值 已回升至 在53 美元/ 吨左右。

参考观研天下发布《2019年中国钢材市场分析报告-市场规模现状与发展趋势分析》

2018 年我国粗钢产量9.3 亿吨,占全球粗钢产量的51.3%、达到2009年以来最高值

数据来源:国家统计局、国际钢铁协会

2018 年我国粗钢产量占全球粗钢产量的比重为51.3% ,排名全球第一

数据来源:国家统计局、国际钢铁协会

与此同时,2006 年起我国成为全球第一大钢材出口国,但自2016年开始,我国钢材出口量开始呈现下降趋势。数据显示,2018年我国出口钢材总量为0.69亿吨,同比减少8.1%。

2016~2018 年我国钢材出口量连续三年下降,其中2018 年下降8.1%%

数据来源:国家统计局、国际钢铁协会

从细分品种来看,2018年我国棒线材、板材、管材出口降幅分别达17.4%、6.6%和1.1%,;铁道用钢材和角型材增幅分别为33.5%和2.8%。其中棒线材出口下降319万吨,减量占我国钢材出口总减量的52.0%,其次是板材的46.4%。

2018 年棒线材产品出口量降幅最大达17.4% ,铁道用钢材产品出口量增幅最大达33.5%

数据来源:国家统计局、国际钢铁协会

2018 年棒线材产品出口减少量占我国钢材出口量减少量的52.0%

数据来源:国家统计局、国际钢铁协会

从出口目的地来看,目前我国前两大钢材出口地区是东南亚和韩国。2018 年东南亚 、韩国、 中东、南美是我国主要钢材出口地区,其中向 东南亚、南美出口量增加,向韩国、中东出口量减少。根据海关总署数据,2018年我国向韩国出口钢材721万吨,同比下降36.7%,占比为10.4%;向中东9国出口钢材551万吨,同比下降12.1%,占比为8.0%;向东南亚出口钢材2337万吨,同比上升3.0%,占比达33.7%;向南美6国出口钢材506万吨,同比上升12.4%,占比为7.3%。

根据资料显示,2018 年我国向韩国出口钢材总量大幅下降的主要原因 是2018 年韩国 和中国市场钢材价差维持低位,价差均值在-0.55 美元/ 吨左右, 导致中国向韩国出口钢材竞争力明显下降。但2019年1-2 月,韩国和中国市场钢材价差均值 已回升至 在53 美元/ 吨左右。

2018 年韩国和中国市场钢材价差维持低位,导致中国向韩国出口钢材竞争力明显降,但 2019年1-2月价差均值已回升至在53美元/左右

数据来源:Mysteel

资料来源:互联网,国家统计局、国际钢铁协会,Mysteel,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。