非晶合金又称“液态金属、金属玻璃”,是一种新型软磁合金材料,主要包含铁、硅、硼等元素。其主要制品非晶合金薄带的制造工艺是采用急速冷却技术将合金熔液以每秒106℃的速度急速冷却,形成厚度约0.03mm的非晶合金薄带,物理状态表现为金属原子呈无序非晶体排列。得益于上述极端生产工艺形成的特殊原子结构,使得非晶合金具有低矫顽力、高磁导率、高电阻率、耐高温腐蚀和高韧性等优异特性。

在非晶合金产业链中,上游为原材料,主要包括铁、硼、硅等金属原材料。非晶合金薄带通过剪切、成型、热处理等工艺制成非晶铁心,非晶铁心是制作非晶配电变压器的核心部件,主要应用于配电、轨道交通、数据中心、新能源发电行业领域。

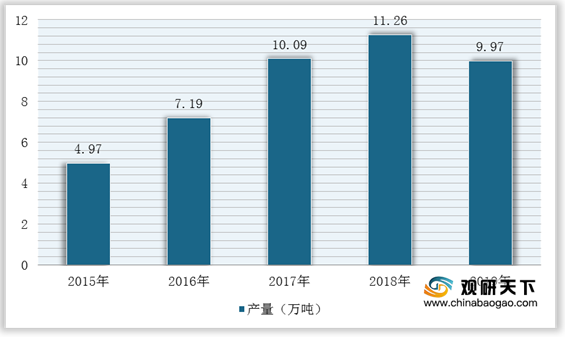

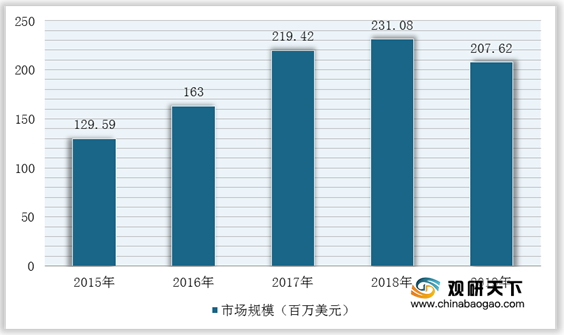

非晶合金因其高效电磁能量转换效率的材料特性在节能减排方面具有优势。自2015年以来,非晶合金在我国配电网领域快速发展,市场规模从2015年的1.30亿美元增长至2019年的2.08亿美元,产量规模从4.97万吨增长至2019年的9.97万吨,复合增长率分别到达12.47%、19.01%。

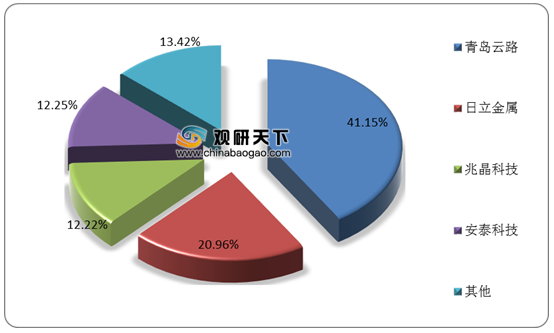

在市场竞争方面,青岛云路、日立金属、安泰科技是我国非晶合金行业的头部企业。根据数据显示,2019年,青岛云路非晶合金产量全球排名第一,市场占有率为41.15%,产量为49568吨;日立金属非晶合金薄带产量居世界第二,市场占有率达到20.96%;安泰科技市场占有率分别为12.25%。

同时,青岛云路的非晶合金薄带产品在关键指标上与日立金属基本相当,在带材厚度、电阻率、居里温度等性能指标方面已优于日立金属,已达到国际主流技术水平。

为了应对气候变化挑战、减少碳排放,从而实现“碳中和”的总体目标,以绿色低碳发展理念为驱动,在节能减排方面优势明显的非晶合金材料将迎来良好的发展机遇。相比硅钢材料,非晶合金材料“制造节能、使用节能、回收节能”的环保特性优势显著,随着未来非晶合金材料应用的进一步推广,有望替代硅钢材料的市场空间广阔。(WYD)

更多深度内容,请查阅观研报告网:

《2021年中国非晶合金市场分析报告-行业现状调查与发展趋势前瞻》

《2021年中国非晶合金材料行业分析报告-市场发展现状与未来趋势研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

在非晶合金产业链中,上游为原材料,主要包括铁、硼、硅等金属原材料。非晶合金薄带通过剪切、成型、热处理等工艺制成非晶铁心,非晶铁心是制作非晶配电变压器的核心部件,主要应用于配电、轨道交通、数据中心、新能源发电行业领域。

非晶合金行业产业链

数据来源:观研天下整理

非晶合金因其高效电磁能量转换效率的材料特性在节能减排方面具有优势。自2015年以来,非晶合金在我国配电网领域快速发展,市场规模从2015年的1.30亿美元增长至2019年的2.08亿美元,产量规模从4.97万吨增长至2019年的9.97万吨,复合增长率分别到达12.47%、19.01%。

2015-2019年我国非晶合金行业产量统计情况

数据来源:观研天下整理

2015-2019年我国非晶合金行业市场规模统计情况

数据来源:观研天下整理

2019年全球主要生产厂家非晶合金市场份额(按产量)

数据来源:观研天下整理

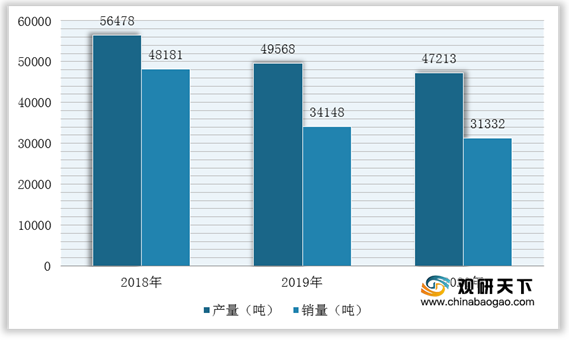

2018-2020年青岛云路非晶合金薄带产销量统计情况

数据来源:观研天下整理

同时,青岛云路的非晶合金薄带产品在关键指标上与日立金属基本相当,在带材厚度、电阻率、居里温度等性能指标方面已优于日立金属,已达到国际主流技术水平。

青岛云路与日立金属同类产品的参数对比

| 重要参数 |

参数解释 |

青岛云路 |

日立金属 |

|

| 性能参数 |

带材厚度(μm) |

带材厚度决定铁心在剪切过程中的效率,厚度越大,效率越高 |

25±2 |

25 |

| 饱和磁通密度 (T) |

饱和磁通密度越高,说明材料磁感性越强,有利于提高非晶铁心及变压器的工作磁通密度,减少体积,节省材料 |

1.60 |

1.63 |

|

| 电阻率(μΩ·cm) |

非晶合金薄带的物理属性参数,电阻率越大,损耗越小 |

137 |

120 |

|

| 居里温度(℃) |

居里温度越高,材料磁性对温度变化的敏感性越低,材料性能越好。当温度高于居里温度时,磁体的磁场很容易随周围磁场的改变而改变;温度低于居里温度时,和材料有关的磁场很难改变 |

400 |

363 |

|

| 单位铁损(w/kg) |

单位铁损越低,变压器铁心的损耗越低(以测试磁密1.35T、频率50Hz为例) |

0.1-0.16 |

0.1-0.18 |

|

| 热处理温度(℃) |

热处理温度越低,材料脆性越轻,减少材料碎片化 |

365-375 |

335-345 |

|

数据来源:观研天下整理

为了应对气候变化挑战、减少碳排放,从而实现“碳中和”的总体目标,以绿色低碳发展理念为驱动,在节能减排方面优势明显的非晶合金材料将迎来良好的发展机遇。相比硅钢材料,非晶合金材料“制造节能、使用节能、回收节能”的环保特性优势显著,随着未来非晶合金材料应用的进一步推广,有望替代硅钢材料的市场空间广阔。(WYD)

更多深度内容,请查阅观研报告网:

《2021年中国非晶合金市场分析报告-行业现状调查与发展趋势前瞻》

《2021年中国非晶合金材料行业分析报告-市场发展现状与未来趋势研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。