参考中国报告网发布《

2017-2022年中国有色金属行业市场发展现状及十三五发展定位分析报告

》

一、有色行业概述

1.有色金属定义

有色 金属 ,狭义的有色金属又称非铁金属,是铁、锰、铬以外的所有金属的统称。广义的有色金属还包括有色 合金 。有色合金是以一种有色金属为基体(通常大于50%),加入一种或几种其他元素而构成的合金。有色金属通常指除去铁(有时也除去锰和铬)和铁基合金以外的所有金属。有色金属可分为重金属(如铜、铅、锌)、轻金属(如铝、镁)、贵金属(如金、银、铂)及稀有金属(如钨、钼、锗、锂、镧、铀)。

2.作用地位

有色金属是国民经济、人民日常生活及国防工业、科学技术发展必不可少的基础材料和重要的战略物资。农业现代化、工业现代化、国防和科学技术现代化都离不开有色金属。例如飞机、导弹、火箭、卫星、核潜艇等尖端武器以及原子能、电视、通讯、雷达、电子计算机等尖端技术所需的构件或部件大都是由有色金属中的轻金属和稀有金属制成的;此外,没有镍、钴、钨、钼、钒、铌等有色金属也就没有合金钢的生产。有色金属在某些用途(如电力工业等)上,使用量也是相当可观的。世界上许多国家,尤其是工业发达国家,竞相发展有色金属工业,增加有色金属的战略储备。

当今有色金属已成为决定一个国家经济、科学技术、国防建设等发展的重要物质基础,是提升国家综合实力和保障国家安全的关键性战略资源。作为有色金属生产第一大国,我国在有色金属研究领域,特别是在复杂低品位有色金属资源的开发和利用上取得了长足进展。

二、有色行业市场运行情况

2016年,面对错综复杂的国内外经济环境,在党中央、国务院一系列政策措施的指导下,我国有色金属工业企业积极克服生产经营困难,2016年我国有色金属工业生产总体呈现稳定的运行态势。十种有色金属冶炼产品产量稳中有升,氧化铝产量、六种精矿产品产量分别自9、10月份开始恢复增长,铜、铝深加工材产品产量超过和接近10%的增长速度。

2016年我国十种有色金属产量5283.17万吨,同比增长2.46%,增幅比2015年回落4.7个百分点,比1-11月份加快1.1个百分点。其中,精炼铜产量843.63万吨,同比增长5.95%;原铝产量3187.31万吨,同比增长1.28%,由前11个月的下降转为增长;铅产量466.54万吨,同比增长5.70%;锌产量627.35万吨,同比增长1.96%。

2011年以来,我国十种有色金属产品产量年均增长7.78%,其中原铝产量年均增长9.69%,2016年原铝产量占十种有色金属产量的比重达到60.3%,所占比重比2011年扩大5个百分点。

2016年12月,中经有色金属产业景气指数为31.1,较上月回升1.3点,突破“偏冷”区域上沿回升至“正常”区域;中经有色金属产业先行指数为86.3,较上月回升1.7点;一致指数为79.7,较上月小幅回升1.1个点。初步判断,有色金属产业景气指数回升至“正常”区域,但行业运行持续回升格局仍有待进一步巩固。

由于主要产品价格的不断上涨,有色金属企业经济效益也持续向好。其中,实现利润矿山、加工企业增幅扩大,冶炼企业盈利大幅增长,成为拉动规上企业利润增长的主要动因。预计2016年规模以上有色金属工业企业(不包括独立黄金企业)实现利润同比增长30%左右。

2016年,我国主要有色金属进出口贸易总额(含黄金首饰及零件贸易额)1171.4亿美元,同比下降10.4%。其中:进口额771.1亿美元,同比下降10.4%;出口额为400.3亿美元,同比下降10.3%。2016年,我国电解铝出口51万吨,占国内产量的1.6%;铝材出口407万吨,同比下降3.4%。

经季节调整,2016年11月份有色金属行业产成品资金为1681.8亿元,同比回落9.4%,降幅较上月收窄1.7个百分点。企业虽实施弹性生产,但去产能仍任重道远。

三、有色行业发展前景与挑战

1.前景

《有色金属“十二五”发展规划》中提出要通过境外,国内自由安勘探、开发,有效增加境外权益资源量和国内资源储备。同时,建设工程以境外资源丰富的国家和地区为重点,加快推进资源基地建设,形成新的原料产地。中国城镇化进程需要的重要原材料产业。

从国际环境看,全球经济逐步恢复增长,发展中国家尤其是新兴经济体快速发展,为全球有色金属工业提供了持续的发展空间。经济全球化深入发展,有利于我国企业广泛参与全球经济合作与竞争。从国内发展环境看,工业化、城市化、信息化深入发展,内需进一步扩大。交通、能源、保障房建设、城镇基础设施建设和新农村建设等重大工程继续实施,为有色金属工业发展带来了更大市场空间。

2.挑战

中国在资源储备世界排名在前十,但是,我国有色金属机缘岩型多,使得溶剂萃取技术推广受到限制而且多数适宜底下开采,开采成本高。与世界相比,我国资源无论是在规模还是利用难度上都处于劣势。绝大部分探明矿点已经得到开发利用,未被开发利用的储量大多集中在建设条件和资源条件不好的矿区,后备资源缺乏。同时,我国有色金属行业高端产品开发能力弱,产业结构性矛盾突出。从全球市场上看,我国整体上处于国际有色金属产业链中低端,自主创新能力及高端产品开发能力明显不足。在有色金属行业产能不断扩张的同时,劳动生产率、资金利润率、科技含量并未同步提高。

国际金融危机影响深远,全球经济治理和均衡增长趋势明显,国际贸易保护主义抬头,围绕资源、市场、技术、标准等方面的竞争更加激烈。应对全球化气候变化,减少二氧化碳等温室气体排放的新形势,使有色金属工业发展的外部环境更趋复杂。经过几十年的高速增长,有色行业依靠资源密集、产量增长、劳动力成本和环保标准低等支撑发展的模式,已经不可持续,资源、能源、人力、财务、环保成本均在刚性上升。随着建设资源节约型社会战略的推荐,迫切要求有色金属工业加快转变发展方式,加速实现转型升级。

一、有色行业概述

1.有色金属定义

有色 金属 ,狭义的有色金属又称非铁金属,是铁、锰、铬以外的所有金属的统称。广义的有色金属还包括有色 合金 。有色合金是以一种有色金属为基体(通常大于50%),加入一种或几种其他元素而构成的合金。有色金属通常指除去铁(有时也除去锰和铬)和铁基合金以外的所有金属。有色金属可分为重金属(如铜、铅、锌)、轻金属(如铝、镁)、贵金属(如金、银、铂)及稀有金属(如钨、钼、锗、锂、镧、铀)。

2.作用地位

有色金属是国民经济、人民日常生活及国防工业、科学技术发展必不可少的基础材料和重要的战略物资。农业现代化、工业现代化、国防和科学技术现代化都离不开有色金属。例如飞机、导弹、火箭、卫星、核潜艇等尖端武器以及原子能、电视、通讯、雷达、电子计算机等尖端技术所需的构件或部件大都是由有色金属中的轻金属和稀有金属制成的;此外,没有镍、钴、钨、钼、钒、铌等有色金属也就没有合金钢的生产。有色金属在某些用途(如电力工业等)上,使用量也是相当可观的。世界上许多国家,尤其是工业发达国家,竞相发展有色金属工业,增加有色金属的战略储备。

当今有色金属已成为决定一个国家经济、科学技术、国防建设等发展的重要物质基础,是提升国家综合实力和保障国家安全的关键性战略资源。作为有色金属生产第一大国,我国在有色金属研究领域,特别是在复杂低品位有色金属资源的开发和利用上取得了长足进展。

二、有色行业市场运行情况

2016年,面对错综复杂的国内外经济环境,在党中央、国务院一系列政策措施的指导下,我国有色金属工业企业积极克服生产经营困难,2016年我国有色金属工业生产总体呈现稳定的运行态势。十种有色金属冶炼产品产量稳中有升,氧化铝产量、六种精矿产品产量分别自9、10月份开始恢复增长,铜、铝深加工材产品产量超过和接近10%的增长速度。

2016年我国十种有色金属产量5283.17万吨,同比增长2.46%,增幅比2015年回落4.7个百分点,比1-11月份加快1.1个百分点。其中,精炼铜产量843.63万吨,同比增长5.95%;原铝产量3187.31万吨,同比增长1.28%,由前11个月的下降转为增长;铅产量466.54万吨,同比增长5.70%;锌产量627.35万吨,同比增长1.96%。

1949—2015年主要有色金属累计产量(单位:万吨

数据来源:国家统计局

规模以上企业六种精矿金属含量900.32万吨,同比增长3.3%,增幅与1-11月份基本持平,同比自10月份开始恢复增长。其中,铜金属含量185.07万吨,同比增长10.93%;铅金属含量222.75万吨,同比增长3.12%;锌金属含量463.05万吨,同比增长1.14%。

2011年以来,我国十种有色金属产品产量年均增长7.78%,其中原铝产量年均增长9.69%,2016年原铝产量占十种有色金属产量的比重达到60.3%,所占比重比2011年扩大5个百分点。

2016年12月,中经有色金属产业景气指数为31.1,较上月回升1.3点,突破“偏冷”区域上沿回升至“正常”区域;中经有色金属产业先行指数为86.3,较上月回升1.7点;一致指数为79.7,较上月小幅回升1.1个点。初步判断,有色金属产业景气指数回升至“正常”区域,但行业运行持续回升格局仍有待进一步巩固。

2016年有色金属产业景气指数

数据来源:中国有色金属工业协会

2016年有色金属产业景气指数趋势图

数据来源:中国有色金属工业协会

经季节调整,2016年11月份伦敦金属交易所有色金属产品价格指数同比回升79个点,国内市场四种金属现货均价环比3升1降、同比均有所回升。12月份,国内市场铜现货平均价为46033元/吨,同比上升28.2%;铝现货平均价为13261元/吨,同比上升24.4%;铅现货平均价为19684元/吨,同比上升49.8%;锌现货平均价为22083元/吨,同比上升68.3%。

由于主要产品价格的不断上涨,有色金属企业经济效益也持续向好。其中,实现利润矿山、加工企业增幅扩大,冶炼企业盈利大幅增长,成为拉动规上企业利润增长的主要动因。预计2016年规模以上有色金属工业企业(不包括独立黄金企业)实现利润同比增长30%左右。

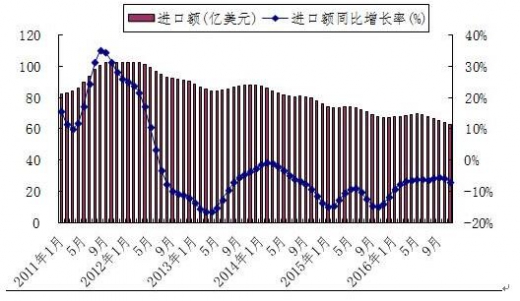

2016年,我国主要有色金属进出口贸易总额(含黄金首饰及零件贸易额)1171.4亿美元,同比下降10.4%。其中:进口额771.1亿美元,同比下降10.4%;出口额为400.3亿美元,同比下降10.3%。2016年,我国电解铝出口51万吨,占国内产量的1.6%;铝材出口407万吨,同比下降3.4%。

2011-2016年有色金属进口情况示意图

数据来源:中国有色金属工业协会

2011-2016年有色金属出口情况示意图

数据来源:中国有色金属工业协会

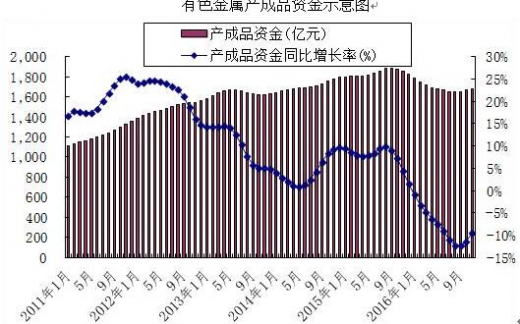

经季节调整,2016年11月份有色金属行业产成品资金为1681.8亿元,同比回落9.4%,降幅较上月收窄1.7个百分点。企业虽实施弹性生产,但去产能仍任重道远。

有色金属产成品资金示意图

数据来源:中国有色金属工业协会

2017年有色金属行业供需矛盾难有根本改变,一是随着价格的好转,一些新建及关停电解铝产能开始释放。二是有色金属需求方面仍难有大的起色,房地产和电网相关需求受过年影响明显减弱。三是有色金属价格环比有所回落,有色金属价格底部虽已形成,但短期回调也在所难免。初步判断,2017年有色金属工业生产继续维持趋稳的态势,规上有色金属企业工业增加值增幅有望维持在6%左右,十种有色金属产量保持小幅增长,有色金属行业固定资产投资难有起色,主要有色金属市场价格持续回升的前景仍不容乐观,企业经济效益持续回升的基础仍不稳固。

三、有色行业发展前景与挑战

1.前景

《有色金属“十二五”发展规划》中提出要通过境外,国内自由安勘探、开发,有效增加境外权益资源量和国内资源储备。同时,建设工程以境外资源丰富的国家和地区为重点,加快推进资源基地建设,形成新的原料产地。中国城镇化进程需要的重要原材料产业。

从国际环境看,全球经济逐步恢复增长,发展中国家尤其是新兴经济体快速发展,为全球有色金属工业提供了持续的发展空间。经济全球化深入发展,有利于我国企业广泛参与全球经济合作与竞争。从国内发展环境看,工业化、城市化、信息化深入发展,内需进一步扩大。交通、能源、保障房建设、城镇基础设施建设和新农村建设等重大工程继续实施,为有色金属工业发展带来了更大市场空间。

2.挑战

中国在资源储备世界排名在前十,但是,我国有色金属机缘岩型多,使得溶剂萃取技术推广受到限制而且多数适宜底下开采,开采成本高。与世界相比,我国资源无论是在规模还是利用难度上都处于劣势。绝大部分探明矿点已经得到开发利用,未被开发利用的储量大多集中在建设条件和资源条件不好的矿区,后备资源缺乏。同时,我国有色金属行业高端产品开发能力弱,产业结构性矛盾突出。从全球市场上看,我国整体上处于国际有色金属产业链中低端,自主创新能力及高端产品开发能力明显不足。在有色金属行业产能不断扩张的同时,劳动生产率、资金利润率、科技含量并未同步提高。

国际金融危机影响深远,全球经济治理和均衡增长趋势明显,国际贸易保护主义抬头,围绕资源、市场、技术、标准等方面的竞争更加激烈。应对全球化气候变化,减少二氧化碳等温室气体排放的新形势,使有色金属工业发展的外部环境更趋复杂。经过几十年的高速增长,有色行业依靠资源密集、产量增长、劳动力成本和环保标准低等支撑发展的模式,已经不可持续,资源、能源、人力、财务、环保成本均在刚性上升。随着建设资源节约型社会战略的推荐,迫切要求有色金属工业加快转变发展方式,加速实现转型升级。

资料来源:中国报告网,转载请注明出处(XZJ)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。