废钢铁就是使用钢铁材料制成的各种机械设备、交通工具、农用机械、机具、建筑物铃材、军事用品、生活用品等经过一定使用年限后的报废品;或者是在生产这些产品当中产生的废品、边角余料及含铁废弃物;再者因技术进步及经济指标落后而更新替代下来的淘汰品。总的来说,失去原有使用价值的钢铁制品,就是废钢铁。

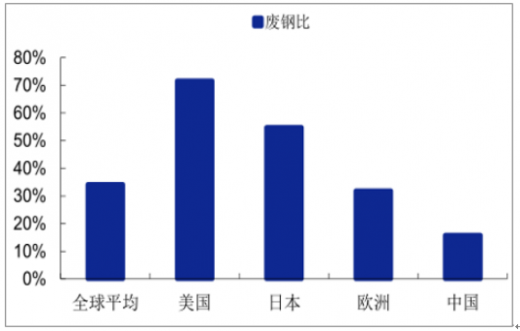

我国废钢炼钢比也与世界水平存在较大差距,2016年,我国即使考虑地条钢,废钢炼钢比也仅为15.8%,相比全球的34.2%,以及美国、日本、欧洲分别为71.7%、54.8%。31.9%,废钢比水平差距较大,未来上升空间巨大。

参考观研天下发布《2019年中国废钢铁行业分析报告-行业竞争现状与前景评估预测》

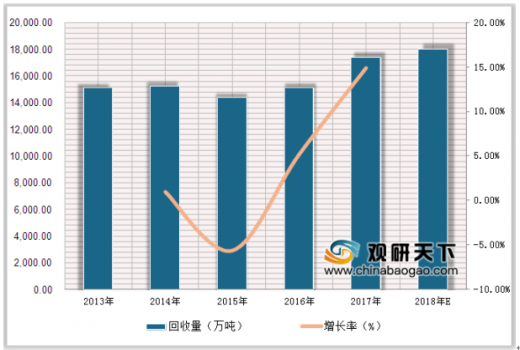

根据商务部的统计数据,2017年废钢铁的回收量出现明显上升,而废钢铁价格水平的上涨则更快。2017年废钢铁回收量达到17391万吨,回收价值为3043.4亿元。

随着新环保法的实施和环保督察力度的不断加大,以及全国各地碳排放交易系统的建立都为废钢铁产业的发展创造了条件。全球经济的缓慢复苏和国内经济内需的拉动,也会促进废钢铁产业的快速发展。此外,我国近年来建设废钢铁加工配送体系,是供给侧结构性改革的一项重要举措,同样会带动我国废钢铁产业规模发展。

废钢铁分类

项目 |

内容 |

生产性废钢铁 |

生产性废钢铁一部分是各个使用钢材制造终端使用商品的边角余料;这一部分通过市场交易回到钢铁企业进行再次冶炼。另一部分是各钢铁企业自产的返回废钢铁,是企业内部各个生产单元诸如,车间、分厂在生产过程中下来的边角余料 |

农业废钢铁 |

农业废钢铁来源于损坏的各种农业设施如闸、坝、桥、具、工器具等,由于我国农业现代化起步较晚,尚不发达,农业废钢中废铸铁、工具钢较多。 |

基本建设业废钢铁 |

来自于基本建设业的废钢铁数量较大,特别是近几年,随着铁路建设、公路建设、市政建设、工业与民用建设的发展 |

铁路废钢铁 |

目前我国的铁路建设发展很快,随着高铁、动车组、铁路提速的大发展,原有的铁路设施与之越来越不相适应。因此,淘汰报废了许许多多的铁路设施,如机车、车厢、道轨等。 |

矿山废钢铁 |

我国矿产资源丰富,特别是煤的产量居世界第一,煤的贮存量位居世界第三,产煤的历史较长,因此,这方面淘汰下来的废钢铁很多。 |

民用废钢铁 |

民用废钢铁在整个废钢铁市场中占有相当大的比重。但是,质量参差不齐,绝大部分是轻薄料和小型料,易氧化生锈,钢水回收率较低。 |

军用废钢铁 |

军用废钢铁数量较少。在我国一些淘汰报废的军事武器装备在销毁时必须有军事人员监管,并到指定的钢铁企业销毁。 |

信息来源:观研天下整理

我国废钢炼钢比也与世界水平存在较大差距,2016年,我国即使考虑地条钢,废钢炼钢比也仅为15.8%,相比全球的34.2%,以及美国、日本、欧洲分别为71.7%、54.8%。31.9%,废钢比水平差距较大,未来上升空间巨大。

我国与发达国家废钢比差距较大

数据来源:商务部

参考观研天下发布《2019年中国废钢铁行业分析报告-行业竞争现状与前景评估预测》

根据商务部的统计数据,2017年废钢铁的回收量出现明显上升,而废钢铁价格水平的上涨则更快。2017年废钢铁回收量达到17391万吨,回收价值为3043.4亿元。

2013-2018年外国废钢铁回收量及增长情况

数据来源:商务部

2013-2018年我国废钢铁回收价值及增长情况

数据来源:商务部

随着新环保法的实施和环保督察力度的不断加大,以及全国各地碳排放交易系统的建立都为废钢铁产业的发展创造了条件。全球经济的缓慢复苏和国内经济内需的拉动,也会促进废钢铁产业的快速发展。此外,我国近年来建设废钢铁加工配送体系,是供给侧结构性改革的一项重要举措,同样会带动我国废钢铁产业规模发展。

资料来源:商务部,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。