一、中国黄金行业市场机会分析

1、美国十年国债收益率创新低,促进黄金投资需求

由于黄金具有商品、金融和货币属性,又是资产的象征,因此黄金价格不仅受商品供求关系的影响,对经济、政治的变动也非常敏感,国际政治危机、金融危机、石油危机等都会引起黄金价格的暴涨暴跌。此外,投资需求对黄金价格的变动也有重大影响。

从国际上来看,美国10年期国债收益率创下历史新低。这预示着,市场对全球和美国的宏观经济极为悲观的情形有可能会出现;随着美国10年期国债收益率的大幅下降及通胀的微弱上升,负利率已成为常态,甚至有扩大的迹象。在此背景下,美元的优势在下降,而从黄金的定价模型看,非常有利于黄金价格的上涨。

2、国内政策风向促进黄金发展

我国经济发展进入中高速增长新常态,主要矿产品价格震荡下行使我国矿业形势处于低迷期,特别是黄金主要成矿带浅部探明资源已被大规模开发,大部分矿山将转为深部开采,加之国家对生态文明建设、安全环保的要求日益提高,未来黄金行业将面临更大的挑战。但我国经济发展的基本面没有改变,“供给侧改革”“一带一路”“中国制造2025”和“互联网+”等国家战略的实施,为我国黄金行业的发展注入新的活力。随着人民币国际化进程加快,国家对黄金储备需求不断增加;人民生活水平的提高,黄金消费新模式新业态的不断涌现,对黄金珠宝首饰等需求和对黄金消费的推动力也不断增长,黄金市场发展空间依然很大。这为黄金行业继续深化改革,加快产业结构调整步伐,开展新一轮资源整合和企业并购重组提供了新的契机。

二、中国黄金行业投资增速预测

近年来,我国黄金行业结构调整和产业转型升级取得明显进步,其中之一的因素就是离不开业内企业对黄金行业的投资增长,不断通过投资促进结构升级,预计未来我国黄金行业投资仍将保持不断的增长。

二、中国黄金行业供需情况预测

近年来,我国黄金总产量呈现波动状态,预计未来我国黄金总量将保持稳定并呈现不断微增的趋势,到2026年产量奖达到533.3吨左右。

从消费量层面来看,2019年受经济下行压力增大等因素的影响,中国黄金消费整体疲软。进入2020年,受到新冠疫情的影响,我国黄金消费总量可能仍将会下降,但是国家出台了一系列的政策来促进消费、鼓励消费,预计从2021年开始我国黄金消费总量将保持稳定的提升趋势,到2026年将达到

以上数据资料参考《2020年中国黄金行业前景分析报告-行业供需现状与发展商机研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

1、美国十年国债收益率创新低,促进黄金投资需求

由于黄金具有商品、金融和货币属性,又是资产的象征,因此黄金价格不仅受商品供求关系的影响,对经济、政治的变动也非常敏感,国际政治危机、金融危机、石油危机等都会引起黄金价格的暴涨暴跌。此外,投资需求对黄金价格的变动也有重大影响。

从国际上来看,美国10年期国债收益率创下历史新低。这预示着,市场对全球和美国的宏观经济极为悲观的情形有可能会出现;随着美国10年期国债收益率的大幅下降及通胀的微弱上升,负利率已成为常态,甚至有扩大的迹象。在此背景下,美元的优势在下降,而从黄金的定价模型看,非常有利于黄金价格的上涨。

美国十年国债收益率

资料来源:公开资料整理

2、国内政策风向促进黄金发展

我国经济发展进入中高速增长新常态,主要矿产品价格震荡下行使我国矿业形势处于低迷期,特别是黄金主要成矿带浅部探明资源已被大规模开发,大部分矿山将转为深部开采,加之国家对生态文明建设、安全环保的要求日益提高,未来黄金行业将面临更大的挑战。但我国经济发展的基本面没有改变,“供给侧改革”“一带一路”“中国制造2025”和“互联网+”等国家战略的实施,为我国黄金行业的发展注入新的活力。随着人民币国际化进程加快,国家对黄金储备需求不断增加;人民生活水平的提高,黄金消费新模式新业态的不断涌现,对黄金珠宝首饰等需求和对黄金消费的推动力也不断增长,黄金市场发展空间依然很大。这为黄金行业继续深化改革,加快产业结构调整步伐,开展新一轮资源整合和企业并购重组提供了新的契机。

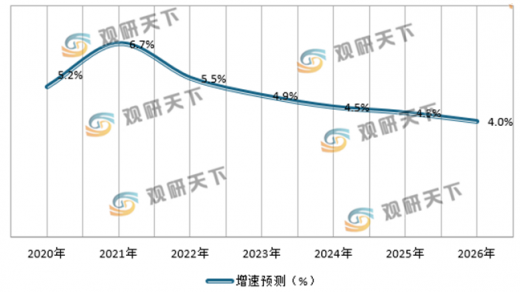

二、中国黄金行业投资增速预测

近年来,我国黄金行业结构调整和产业转型升级取得明显进步,其中之一的因素就是离不开业内企业对黄金行业的投资增长,不断通过投资促进结构升级,预计未来我国黄金行业投资仍将保持不断的增长。

2020-2026年中国黄金行业投资增速预测

资料来源:观研天下数据中心整理

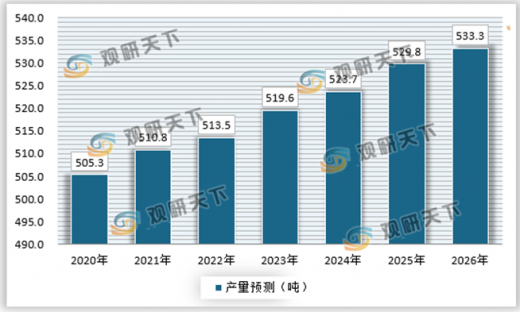

二、中国黄金行业供需情况预测

近年来,我国黄金总产量呈现波动状态,预计未来我国黄金总量将保持稳定并呈现不断微增的趋势,到2026年产量奖达到533.3吨左右。

2020-2026年我国黄金行业总产量情况预测

资料来源:观研天下数据中心整理

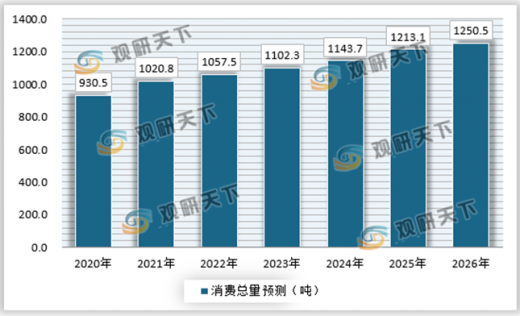

从消费量层面来看,2019年受经济下行压力增大等因素的影响,中国黄金消费整体疲软。进入2020年,受到新冠疫情的影响,我国黄金消费总量可能仍将会下降,但是国家出台了一系列的政策来促进消费、鼓励消费,预计从2021年开始我国黄金消费总量将保持稳定的提升趋势,到2026年将达到

2020-2026年我国黄金行业总消费量情况预测

资料来源:观研天下数据中心整理(lpeng)

以上数据资料参考《2020年中国黄金行业前景分析报告-行业供需现状与发展商机研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。