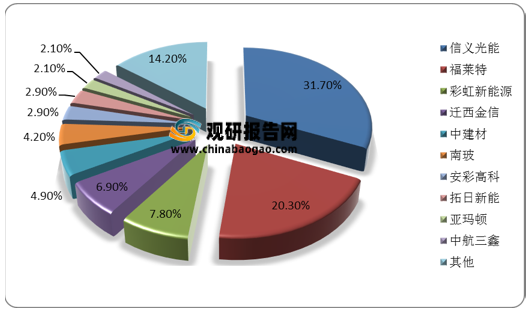

光伏玻璃行业经历政策变动、技术提升、价格暴涨等因素变迁,在充分市场竞争下已经形成龙头市场份额集中、生产基地区域集中的格局。目前,光伏玻璃行业的主要参与者有信义光能、福莱特、彩虹、金信太阳能、南玻、中建材等企业,而光伏玻璃行业的马太效应显著,基本上长期维持双寡头竞争格局。近年来,光伏玻璃行业的前两名一直都是信义光能和福莱特,2020年的市场份额占比总和达52%。

双寡头企业的竞争优势分析

造成寡头竞争格局的原因主要是信义光能和福莱特具有明显的规模效应、长期固定客户合作、上游资源自持以及资本开支能力强等四大优势。

一、规模优势:大窑炉单耗更低存在规模效应,初始投资额大抬升准入门槛

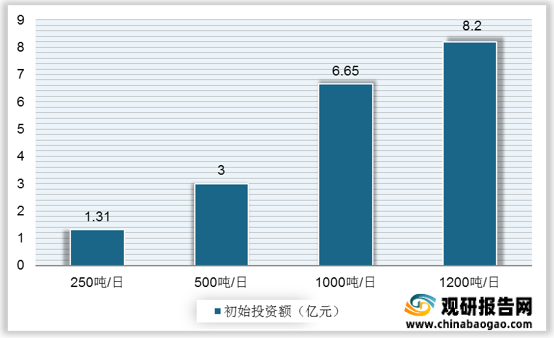

光伏玻璃行业是资金密集型行业,随着窑炉大型化趋势,光伏玻璃项目初始建设成本翻倍,技术难度也提升。产能为500吨/日的光伏玻璃项目需投资3亿元,而产能为1200吨/日的项目需投资8亿元,建设期为1.5年。大型窑炉的结构设计、生产运维要求更高,龙头企业一直引领大窑炉趋势,截止2020年底仅有福莱特和信义两大龙头投产运营了1000t/d级别产线。

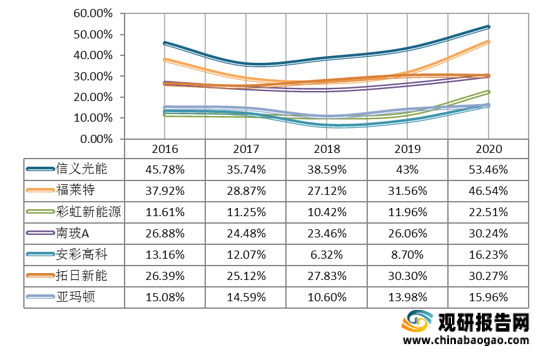

大窑炉的初始投资成本相比小型窑炉大幅提升,对企业的资金要求较高。信义 光能和福莱特毛利率水平远高于行业其它公司,可见两大企业盈利能力强于他企业,因此有更多的资金支持大额建设投资。

二、客户优势:签订长协绑定客户,供应商认证周期长形成壁垒

光伏玻璃行业的客户粘性强,因为光伏组件的认证程序长,而如果光伏玻璃更换就需要重新认证,影响组件企业对下游的供货。目前龙头企业,从客户角度看具备先发优势。签订长协保障产能利用率,客户评审周期在半年至一年,形成进入壁垒。组件对于光伏 玻璃的质量稳定性、大批量供货能力有较高的要求,倾向于与光伏玻璃企业签订长期供 货协议,近年来光伏玻璃企业与组件公司签订长期协议的情况开始愈加普遍。对于玻璃 企业来说,一方面绑定了客户资源,培养客户忠诚度,形成稳定的销售渠道,另一方面 公司扩产后的产能利用率得到保障,带来了持续的营业收入。此外,进入组件企业的供 应商序列还需经过评审、验厂、测试、认证、小批量、中批量等多个环节,认证评审周期一般在半年至一年,进入供应商序列之后组件企业更换供应商意愿不强。除了组件客户方面的第二方评审,还存在第三方审核,包括在国内销售所需的3C认证,在欧洲所 需的德国TUV认证、在美国所需的UL认证,还有在国际声誉较高的瑞士SPF认证。较长的客户评审和第三方评审周期,对于想要进入光伏玻璃行业的企业形成了一定的壁垒。

龙头企业的产能分布靠近下游组件客户。主要光伏玻璃企业靠近下游组件厂商的分布情 况明显,国内集中分布在安徽、江苏、浙江一带,国外集中分布在马来西亚与越南。光伏玻璃重量大且容易破损,光伏玻璃的包装和物流运输费用相对较高,靠近下游组件厂商的区位优势能有效降低光伏玻璃企业的经营成本。以福莱特为例,产能主要位于浙江嘉兴、安徽安福,与其建立长期合作关系的隆基股份、晶科能源、东方日升均在浙江与安徽两地有所布局。

三、资源优势:自有超白石英砂和码头资源,保障供应安全和价格稳定性

光伏玻璃企业的资源优势主要体现两方面:一是自有超白石英砂矿资源,二是配备自有码头港口等物流资源。

超白石英砂资源:超白石英砂含铁量较低,是光伏玻璃必不可少的原材料。我国石英砂企业有1000多家,而年产能超过100万吨的企业较少,整体格局较为分散,企业产能普遍较小。便于开采的优质超白石英砂矿稀缺,分布集中于安徽凤阳、湖南、广东河源、广西和海南等地。未来光伏玻璃产能和需求增长,超白石英砂成为 相对紧缺的资源,若出现供应不足、价格大幅上涨的情况,对于玻璃企业会产生负面冲击,稳定和优质的超白砂是光伏玻璃企业持续扩张的保障。龙头玻璃企业现在均配套自有的超白石英砂资源,且靠主要的生产线。自有超白石英砂矿资源能够稳定为光伏玻璃企业供应品质优良、 价格稳定的石英砂,锁定一部分原材料成本,构筑龙头公司独特竞争优势。

港口码头等物流资源:港口码头是光伏玻璃企业购进原材料、跨区域调货以及发货等重要物流环节的枢纽。玻璃容易破损的特性对运输的要求较高,同时龙头公司走货量较大,配备自身的港口码头资源加强了玻璃企业对物流环节的控制。以光伏玻璃行业的龙头为例,福莱特在浙江嘉兴以及安徽凤阳布局了港口码头资源;信义光能在安徽芜湖配备了自身的港口码头资源。

四、资本开支优势:“融资、资本开支投入、提升规模、依靠规模再融资”的正循环

资本密集型行业,龙头在资本开支投入上具备先发优势。光伏玻璃属于资本密集型行业, 光伏玻璃项目初始投资额较大,随着窖炉产能不断提升的趋势,初始投资额仍在上升。 根据各光伏玻璃企业的扩产项目,800t/d初始投资在8-9 亿元左右,1200t/d 的产线初始投资额大约在9-11亿元,光伏玻璃产线的建设周期较长,大约为1-2年。较高的初始投资额与较长的建设周期考验光伏玻璃企业的资金能力,能够承担大额资本开支的公司可以在规模扩张速度上领先。从各光伏玻璃企业历年的资本开支情况来看,信义光能近年的资本开支均在 20亿元以上,福莱特2018年和2019年两年资本开支在10-20亿之间, 两大龙头的资本开支明显领先于其他公司。扩张规模的资本开支一方面依赖于自有资金,一方面依赖于公司的融资能力。已经在规模上占优的龙头企业,在融资上相比二三线企业具备天然的先发优势,形成“融资、资本开支投入、规模提升、规模优势拉开差距、依靠规模再融资”的正向循环。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

2020年国内光伏玻璃生产企业市场产能占比情况

数据来源:观研天下整理

双寡头企业的竞争优势分析

造成寡头竞争格局的原因主要是信义光能和福莱特具有明显的规模效应、长期固定客户合作、上游资源自持以及资本开支能力强等四大优势。

一、规模优势:大窑炉单耗更低存在规模效应,初始投资额大抬升准入门槛

光伏玻璃行业是资金密集型行业,随着窑炉大型化趋势,光伏玻璃项目初始建设成本翻倍,技术难度也提升。产能为500吨/日的光伏玻璃项目需投资3亿元,而产能为1200吨/日的项目需投资8亿元,建设期为1.5年。大型窑炉的结构设计、生产运维要求更高,龙头企业一直引领大窑炉趋势,截止2020年底仅有福莱特和信义两大龙头投产运营了1000t/d级别产线。

光伏玻璃项目初始投资额

数据来源:观研天下整理

大窑炉的初始投资成本相比小型窑炉大幅提升,对企业的资金要求较高。信义 光能和福莱特毛利率水平远高于行业其它公司,可见两大企业盈利能力强于他企业,因此有更多的资金支持大额建设投资。

2016-2020年我国光伏玻璃企业业务毛利率对比

数据来源:观研天下整理

二、客户优势:签订长协绑定客户,供应商认证周期长形成壁垒

光伏玻璃行业的客户粘性强,因为光伏组件的认证程序长,而如果光伏玻璃更换就需要重新认证,影响组件企业对下游的供货。目前龙头企业,从客户角度看具备先发优势。签订长协保障产能利用率,客户评审周期在半年至一年,形成进入壁垒。组件对于光伏 玻璃的质量稳定性、大批量供货能力有较高的要求,倾向于与光伏玻璃企业签订长期供 货协议,近年来光伏玻璃企业与组件公司签订长期协议的情况开始愈加普遍。对于玻璃 企业来说,一方面绑定了客户资源,培养客户忠诚度,形成稳定的销售渠道,另一方面 公司扩产后的产能利用率得到保障,带来了持续的营业收入。此外,进入组件企业的供 应商序列还需经过评审、验厂、测试、认证、小批量、中批量等多个环节,认证评审周期一般在半年至一年,进入供应商序列之后组件企业更换供应商意愿不强。除了组件客户方面的第二方评审,还存在第三方审核,包括在国内销售所需的3C认证,在欧洲所 需的德国TUV认证、在美国所需的UL认证,还有在国际声誉较高的瑞士SPF认证。较长的客户评审和第三方评审周期,对于想要进入光伏玻璃行业的企业形成了一定的壁垒。

龙头企业的产能分布靠近下游组件客户。主要光伏玻璃企业靠近下游组件厂商的分布情 况明显,国内集中分布在安徽、江苏、浙江一带,国外集中分布在马来西亚与越南。光伏玻璃重量大且容易破损,光伏玻璃的包装和物流运输费用相对较高,靠近下游组件厂商的区位优势能有效降低光伏玻璃企业的经营成本。以福莱特为例,产能主要位于浙江嘉兴、安徽安福,与其建立长期合作关系的隆基股份、晶科能源、东方日升均在浙江与安徽两地有所布局。

三、资源优势:自有超白石英砂和码头资源,保障供应安全和价格稳定性

光伏玻璃企业的资源优势主要体现两方面:一是自有超白石英砂矿资源,二是配备自有码头港口等物流资源。

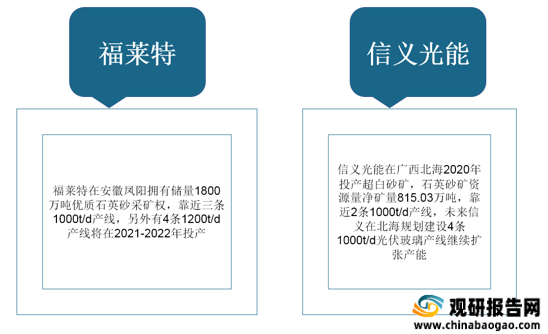

超白石英砂资源:超白石英砂含铁量较低,是光伏玻璃必不可少的原材料。我国石英砂企业有1000多家,而年产能超过100万吨的企业较少,整体格局较为分散,企业产能普遍较小。便于开采的优质超白石英砂矿稀缺,分布集中于安徽凤阳、湖南、广东河源、广西和海南等地。未来光伏玻璃产能和需求增长,超白石英砂成为 相对紧缺的资源,若出现供应不足、价格大幅上涨的情况,对于玻璃企业会产生负面冲击,稳定和优质的超白砂是光伏玻璃企业持续扩张的保障。龙头玻璃企业现在均配套自有的超白石英砂资源,且靠主要的生产线。自有超白石英砂矿资源能够稳定为光伏玻璃企业供应品质优良、 价格稳定的石英砂,锁定一部分原材料成本,构筑龙头公司独特竞争优势。

我国两大玻璃光伏企业超白石英砂资源示意图

资料来源:观研天下整理

港口码头等物流资源:港口码头是光伏玻璃企业购进原材料、跨区域调货以及发货等重要物流环节的枢纽。玻璃容易破损的特性对运输的要求较高,同时龙头公司走货量较大,配备自身的港口码头资源加强了玻璃企业对物流环节的控制。以光伏玻璃行业的龙头为例,福莱特在浙江嘉兴以及安徽凤阳布局了港口码头资源;信义光能在安徽芜湖配备了自身的港口码头资源。

四、资本开支优势:“融资、资本开支投入、提升规模、依靠规模再融资”的正循环

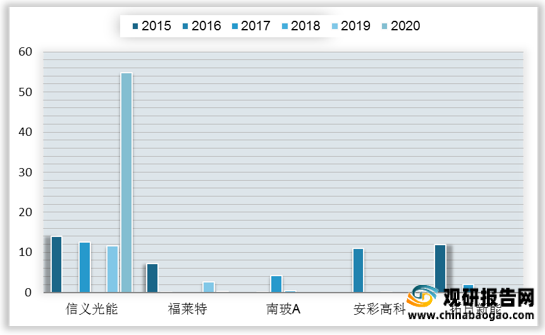

资本密集型行业,龙头在资本开支投入上具备先发优势。光伏玻璃属于资本密集型行业, 光伏玻璃项目初始投资额较大,随着窖炉产能不断提升的趋势,初始投资额仍在上升。 根据各光伏玻璃企业的扩产项目,800t/d初始投资在8-9 亿元左右,1200t/d 的产线初始投资额大约在9-11亿元,光伏玻璃产线的建设周期较长,大约为1-2年。较高的初始投资额与较长的建设周期考验光伏玻璃企业的资金能力,能够承担大额资本开支的公司可以在规模扩张速度上领先。从各光伏玻璃企业历年的资本开支情况来看,信义光能近年的资本开支均在 20亿元以上,福莱特2018年和2019年两年资本开支在10-20亿之间, 两大龙头的资本开支明显领先于其他公司。扩张规模的资本开支一方面依赖于自有资金,一方面依赖于公司的融资能力。已经在规模上占优的龙头企业,在融资上相比二三线企业具备天然的先发优势,形成“融资、资本开支投入、规模提升、规模优势拉开差距、依靠规模再融资”的正向循环。

2015-2020年我国光伏玻璃企业吸收投资收到的现金对比

数据来源:观研天下整理(TC)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。