全球锡需求量保持稳定

参考中国报告网发布《2017-2022年中国锡行业现状深度调查及十三五投资战略规划报告》

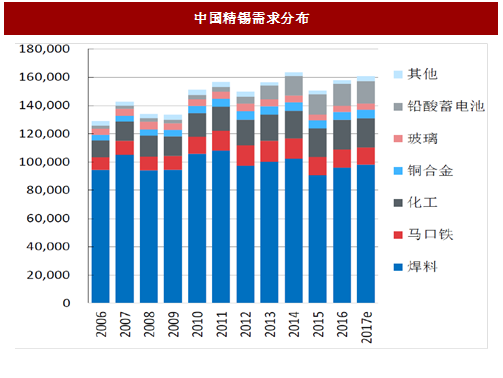

中国锡消费依然维持较高水平。2016年中国锡消费全球占比可达44.8%,主导全球锡消费走势。从细分领域来看,国内焊料需求依然保持较好增长,而马口铁、锡化工行业由于受到环保、原料上涨等影响,产量小幅减少,总体需求仍维持小幅增长。

新能源汽车有望刺激新一轮锡需求周期。目前全球汽车电动化势不可挡,而以Tesla为代表的新能源汽车相较于传统汽车,配备有更多种类的元汽车电子器件,如车载大屏幕等,舒适性和娱乐性大幅提升。我们认为这一趋势也将被正在快速转型新能源汽车的的传统车企所效仿,电子元器件的用量提升也将趋势性引领全球锡需求。

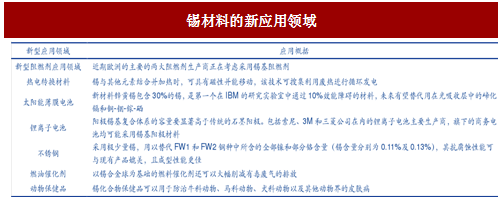

锡具备优异的理化性能,新领域需求前景广阔。锡具有丰富的化学和物理性能,除传统领域之外,我们预计未来还将有更多的锡作为催化、传感、光电、能源存储材料广泛应用于现代社会当中。目前全球众多研究机构(尤其是在中国)对锡的应用研究也主要集中在锡太阳能薄膜、纳米氧化锡锂离子电池、锡基催化材料等领域。

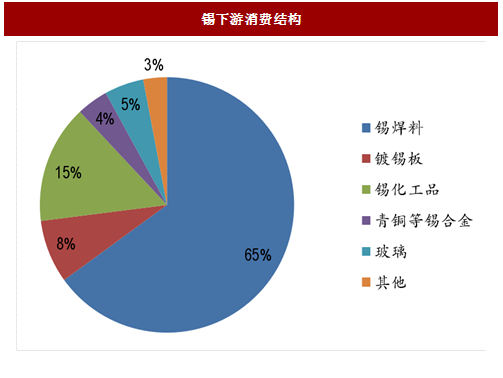

锡的传统消费领域主要包括以镀锡板(马口铁)、锡化工(有机/无机)、锡合金的形式,应用于食品、机械制造和传播等行业。全球精锡消费在经历了2010年的高速反弹后,近年来保持稳定,总体波动较小,2016年全球精锡消费量约为352.1万吨,同比增加1.85%。

图:全球精锡消费量近5年较为稳定

图:锡下游消费结构

锡的主力下游焊料需求小幅增长

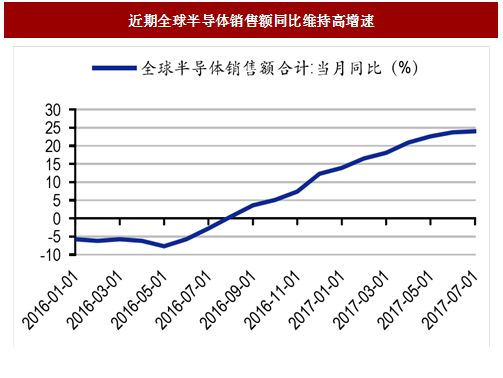

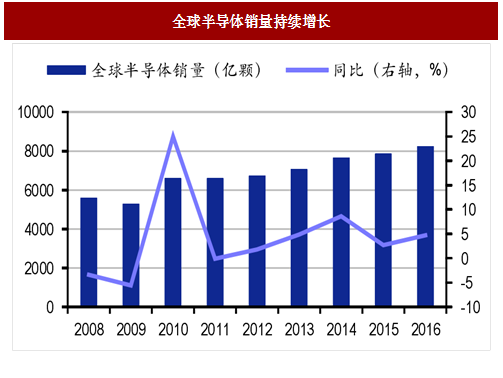

过去十年焊锡消费快速增长,已取代镀锡板成为锡的最大消费领域。锡焊主要应用于电子半导体行业,虽然目前全球电子元器件呈现小型化特点,但单一设备元部件增多使得电子焊料消耗总量并未显著下滑。2016年以来全球半导体销售额同比快速增加,2016年全球半导体销量8,241亿颗,同比增长4.7%。

图:近期全球半导体销售额同比维持高增速

参考中国报告网发布《2017-2022年中国锡行业现状深度调查及十三五投资战略规划报告》

图:全球半导体销量持续增长

中国锡消费依然维持较高水平。2016年中国锡消费全球占比可达44.8%,主导全球锡消费走势。从细分领域来看,国内焊料需求依然保持较好增长,而马口铁、锡化工行业由于受到环保、原料上涨等影响,产量小幅减少,总体需求仍维持小幅增长。

图:中国精锡需求分布

新能源汽车有望刺激新一轮锡需求周期。目前全球汽车电动化势不可挡,而以Tesla为代表的新能源汽车相较于传统汽车,配备有更多种类的元汽车电子器件,如车载大屏幕等,舒适性和娱乐性大幅提升。我们认为这一趋势也将被正在快速转型新能源汽车的的传统车企所效仿,电子元器件的用量提升也将趋势性引领全球锡需求。

锡具备优异的理化性能,新领域需求前景广阔。锡具有丰富的化学和物理性能,除传统领域之外,我们预计未来还将有更多的锡作为催化、传感、光电、能源存储材料广泛应用于现代社会当中。目前全球众多研究机构(尤其是在中国)对锡的应用研究也主要集中在锡太阳能薄膜、纳米氧化锡锂离子电池、锡基催化材料等领域。

图:锡材料的新应用领域

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。