蓝宝石行业主要分为两大细分市场,分别是蓝宝石材料市场和蓝宝石制品市场。而蓝宝石材料又分为蓝宝石晶体和蓝宝石晶棒等。目前主要应用在科学技术、国防与民用工业、电子技术等方面。蓝宝石晶棒主要生产蓝宝石基板,LED照明的基础材料就是蓝宝石基板。

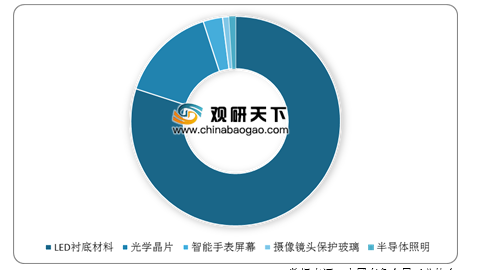

蓝宝石材料拥有高硬度、耐磨性、高温稳定性等特点,目前,主要应用在LED、消费电子、仪器仪表、军工等领域。近三年来,LED衬底材料应用占蓝宝石需求量的约80%以上,而非LED应用约占蓝宝石需求量的20%。

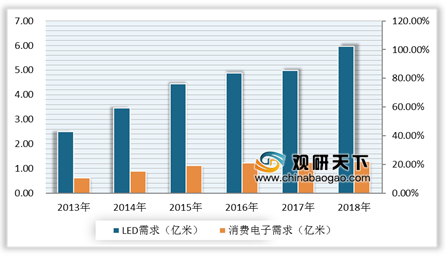

根据中国有色金属工业协会数据显示,2017年,全球LED蓝宝石需求量约为4.99亿米,2018年达到5.97亿米;非LED应用主要体现在消费电子产品需求上,2017年消费电子产品蓝宝石需求量约为1.25亿米,2018年达到1.29亿米。

参考观研天下发布《2019年中国蓝宝石行业分析报告-行业深度分析与投资前景预测》

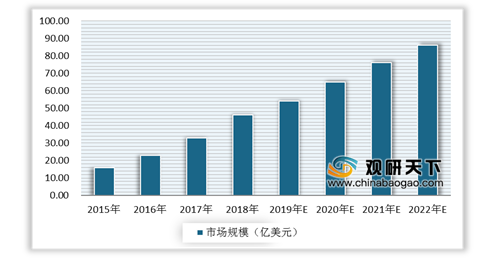

随着LED行业和消费电子行业消费需求不断扩大,蓝宝石材料需求量也随着不断增加,全球蓝宝石市场规模将继续扩大。根据中国有色金属工业协会数据显示,2018年市场规模达到46亿美元,预计2022年全球蓝宝石市场将达到86亿美元。

随着蓝宝石材料的应用范围不断扩大,蓝宝石制品也得到了较快发展。以前,蓝宝石主要应用在工艺品和首饰行业,在消费者心中处于较高地位。但随着蓝宝石科研技术不断发展,各式各样的蓝宝石制品也逐渐渗透到生活的方方面面。目前,蓝宝石制品主要包括蓝宝石玻璃、蓝宝石屏幕、蓝宝石镜头保护玻璃、蓝宝石首饰等。

蓝宝石材料拥有高硬度、耐磨性、高温稳定性等特点,目前,主要应用在LED、消费电子、仪器仪表、军工等领域。近三年来,LED衬底材料应用占蓝宝石需求量的约80%以上,而非LED应用约占蓝宝石需求量的20%。

2018年全球蓝宝石材料市场结构

数据来源:中国有色金属工业协会

根据中国有色金属工业协会数据显示,2017年,全球LED蓝宝石需求量约为4.99亿米,2018年达到5.97亿米;非LED应用主要体现在消费电子产品需求上,2017年消费电子产品蓝宝石需求量约为1.25亿米,2018年达到1.29亿米。

参考观研天下发布《2019年中国蓝宝石行业分析报告-行业深度分析与投资前景预测》

2013-2018年全球蓝宝石材料市场需求量

数据来源:中国有色金属工业协会

随着LED行业和消费电子行业消费需求不断扩大,蓝宝石材料需求量也随着不断增加,全球蓝宝石市场规模将继续扩大。根据中国有色金属工业协会数据显示,2018年市场规模达到46亿美元,预计2022年全球蓝宝石市场将达到86亿美元。

2015-2022年全球蓝宝石市场规模及预测情况

数据来源:中国有色金属工业协会

随着蓝宝石材料的应用范围不断扩大,蓝宝石制品也得到了较快发展。以前,蓝宝石主要应用在工艺品和首饰行业,在消费者心中处于较高地位。但随着蓝宝石科研技术不断发展,各式各样的蓝宝石制品也逐渐渗透到生活的方方面面。目前,蓝宝石制品主要包括蓝宝石玻璃、蓝宝石屏幕、蓝宝石镜头保护玻璃、蓝宝石首饰等。

蓝宝石制品市场产品介绍

| 产品名称 |

介绍 |

| 蓝宝石玻璃 |

蓝宝石玻璃类似钢玉成分,硬度为9,可以通过添加各种化学元素,生成各种颜色。而现在常用的是无色的。蓝宝石玻璃的|优点较普通玻璃硬度更高,价格也相对较高,主要用于制作高档手表的表镜。 |

| 蓝宝石屏幕 |

蓝宝石屏幕最大的亮点就是拥有非常出色的防划伤能力,可以让用户免去贴膜的需求,同时也可以增强视觉效果。 |

| 蓝宝石镜头保护玻璃 |

蓝宝石镜头保护玻璃能够增强手机摄像镜头的耐划性能。 |

| 蓝宝石首饰 |

蓝宝石象征这忠贞和忠诚,自古以来就是西方人所喜爱的一种彩宝。世界各大品牌对蓝色彩宝也是情有独钟,并每隔一段时间推出一系列以蓝宝石为主题的首饰设计。 |

数据来源:公开资料整理

资料来源:中国有色金属工业协会,观研天下(WYD)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。