南美和澳大利亚占锂资源供给总量的90%。据美国地质调查局(USGS)数据,2016年全球锂产量金属量约3.5万吨,折合碳酸锂当量约19.3万吨。其中澳大利亚、智利、阿根廷产量居前三位,分别为1.43、1.20、0.57万吨,占比为40%、34%以及16%。

参考观研天下发布《2018-2023年中国锂矿行业市场产销态势分析及投资发展趋势研究报告》

盐湖提锂是国际上获得锂产品的主要方式。根据锂业分会数据,2016年全球卤水提锂产量约11.8万吨(折合碳酸锂当量),占全球锂产品总产量的63.6%。其中海外盐湖提锂产量约10.8万吨,国内盐湖提锂产量1万吨左右。

国内锂资源供应以进口锂矿石为主。我国锂加工原料对外依存度高,其中绝大部分依赖进口锂辉石,占比高达70%,采用国内卤水和矿石资源生产的锂产品占总供应量比例为14%,其中卤水提锂占比仅为6%。

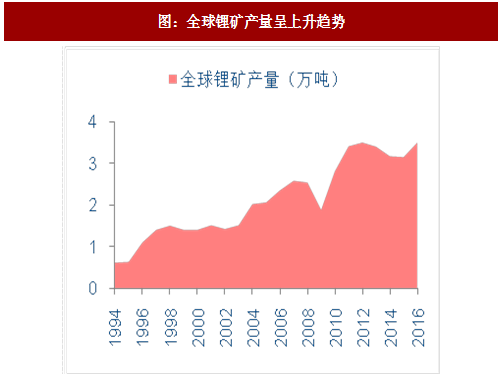

图:全球锂矿产量呈上升趋势

图:全球锂矿产量高度集中

参考观研天下发布《2018-2023年中国锂矿行业市场产销态势分析及投资发展趋势研究报告》

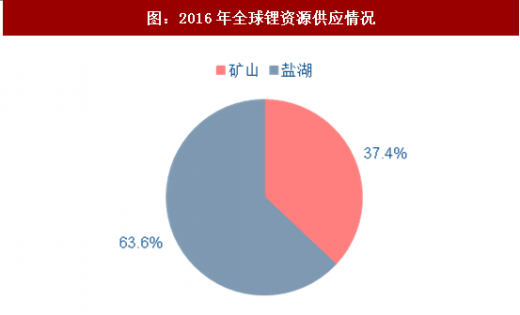

盐湖提锂是国际上获得锂产品的主要方式。根据锂业分会数据,2016年全球卤水提锂产量约11.8万吨(折合碳酸锂当量),占全球锂产品总产量的63.6%。其中海外盐湖提锂产量约10.8万吨,国内盐湖提锂产量1万吨左右。

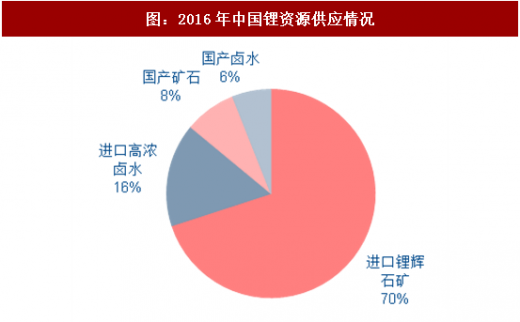

国内锂资源供应以进口锂矿石为主。我国锂加工原料对外依存度高,其中绝大部分依赖进口锂辉石,占比高达70%,采用国内卤水和矿石资源生产的锂产品占总供应量比例为14%,其中卤水提锂占比仅为6%。

图:2016年全球锂资源供应情况

图:2016年中国锂资源供应情况

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。