1、概况:需求格局以人用为主

参考观研天下发布《2018年中国维生素市场分析报告-行业深度分析与发展趋势预测》

维生素A(VitaminA)化学名为视黄醇,是最早被发现的维生素,是脂溶性的醇类物质。有多种分子形式。其中VA1主要存在于动物肝脏、血液和眼球的视网膜中,又叫视黄醇,熔点64℃,分子式C20H30O,VA2主要在淡水鱼中存在,熔点只有17~19℃,分子式C20H28O。维生素A是构成视觉细胞中感受弱光的视紫红质的组成成分,视紫红质是由视蛋白和``11–顺–视黄醛组成,与暗视觉有关。人体缺乏维生素A,影响暗适应能力(夜盲症),如儿童发育不良、皮肤干燥、干眼病、夜盲症,老年斑等。

需求结构:维生素A是全球需求量约25000吨左右,下游主要以饲用为主,占比超过80%,食品和医药保健品占VA消费约20%。

生产工艺:VA生产技术门槛较高,目前维生素A工业生产的技术路线主要有Roche公司的O.Isler于1947年设计的路线和BASF的HorstPommer于1963年工业化的路线,两条路线均以β-紫罗兰酮为起始原料,目前帝斯曼和我国三大生产厂商均使用Roche技术路线,巴斯夫和安迪苏主要使用BASF路线,两条反应路线各有千秋,成本较为接近。

维生素A的关键起始原料β-紫罗兰酮在工业大规模生产中是由柠檬醛为起始原料合成,目前全球柠檬醛产能主要集中在巴斯夫、新和成和日本可乐丽三大公司,其中约60%的柠檬醛供应量来自巴斯夫。2016年和2017年VA两次价格大幅上涨都是源于BASF德国工厂爆炸事故,影响柠檬醛全球供应,最终传导下游VA价格暴涨,柠檬醛是VA生产的瓶颈。

2、市场格局:全球六大生产商寡头垄断,国内三大厂商占比38%

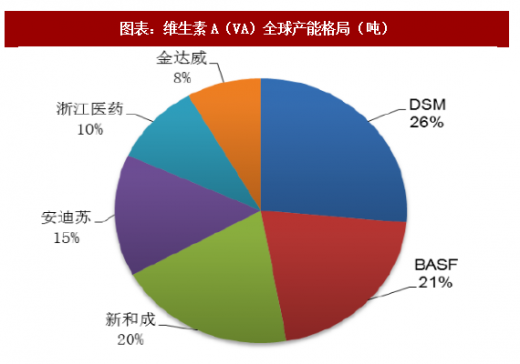

目前,全球VA总产能约30000吨,VA全球市场是典型的寡头垄断市场,全球仅有帝斯曼、巴斯夫、安迪苏、新和成、浙江医药、金达威6家生产企业,行业集中度高。

帝斯曼(DSM)是VA生产龙头,约有8000吨产能(折合50万IU计,下同),市场占比约26%,BASF有6300吨产能,市占率约21%,但是控制全球60%以上柠檬醛产能,是全球三大柠檬醛生产厂商之一,对VA价格有举足轻重影响,国内三大生产商分别是新和成(6000多吨)、浙江医药(3000吨)和金达威(2500吨)。未来几年,新增产能较少,国内新和成VA生产线升级改造后,产能上升到10000吨,BASF今年开始对VA生产线进行升级改造,2020年产能提升约30%。

国内VA产能集中在浙江和福建两省,新和成VA生产线全部在浙江上虞基地,浙江医药VA产能集中在浙江绍兴昌海生物,金达威产能在福建厦门。

3、价格回顾与展望:BASF爆炸事故促VA价格创出历史新高

价格回顾:自2007年,国内VA市场价格维持近8年低位盘整,2016年受BASF德国路德维希港工厂发生事故、帝斯曼为期3个月的检修计划和杭州G20峰会停产叠加影响,价格上涨到最高约320元/kg(50万IU规格),随后VA价格回落至120元/kg水平,接近行业成本线。2017年10月,BASF工厂再度发生火灾事故,并且发布不可抗力声明,柠檬醛生产线停产,柠檬醛全球供应短缺,安迪苏VA被迫减产30-40%,全球VA供给进一步收缩,价格大幅上涨。自去年12月中旬国内VA市场报价冲上1000元后,目前维持在1300元/kg左右高位已经近4个月,最新市场报价为1325元/kg,我们预期随着后期BASF工厂复工,全球柠檬醛供应紧张缓解,目前VA超高价格将回落。

VA出口方面,据海关总署数据,2017年我国共出口VA3421.8吨(备注:VA出口产品种类较多,有VA100万VA65万VA50万等),出口金额1.69亿美元,折合出口单价49.4美元/千克,但从当月出口数据看,第四季度VA受BASF火灾事故影响,价格上涨明显,今年1月份出口单价突破200美元/kg,达到201.8美元历史高位。从2010年到2017年,年出口数量基本稳定在3000-3500吨,下游需求稳定。

我国VA三大生产企业新和成、浙江医药和金达威,新和成近年来出口占比逐年扩大,2016年出口占比65%左右,浙江医药约18%,剩下金达威约占17%。

参考观研天下发布《2018年中国维生素市场分析报告-行业深度分析与发展趋势预测》

维生素A(VitaminA)化学名为视黄醇,是最早被发现的维生素,是脂溶性的醇类物质。有多种分子形式。其中VA1主要存在于动物肝脏、血液和眼球的视网膜中,又叫视黄醇,熔点64℃,分子式C20H30O,VA2主要在淡水鱼中存在,熔点只有17~19℃,分子式C20H28O。维生素A是构成视觉细胞中感受弱光的视紫红质的组成成分,视紫红质是由视蛋白和``11–顺–视黄醛组成,与暗视觉有关。人体缺乏维生素A,影响暗适应能力(夜盲症),如儿童发育不良、皮肤干燥、干眼病、夜盲症,老年斑等。

需求结构:维生素A是全球需求量约25000吨左右,下游主要以饲用为主,占比超过80%,食品和医药保健品占VA消费约20%。

生产工艺:VA生产技术门槛较高,目前维生素A工业生产的技术路线主要有Roche公司的O.Isler于1947年设计的路线和BASF的HorstPommer于1963年工业化的路线,两条路线均以β-紫罗兰酮为起始原料,目前帝斯曼和我国三大生产厂商均使用Roche技术路线,巴斯夫和安迪苏主要使用BASF路线,两条反应路线各有千秋,成本较为接近。

维生素A的关键起始原料β-紫罗兰酮在工业大规模生产中是由柠檬醛为起始原料合成,目前全球柠檬醛产能主要集中在巴斯夫、新和成和日本可乐丽三大公司,其中约60%的柠檬醛供应量来自巴斯夫。2016年和2017年VA两次价格大幅上涨都是源于BASF德国工厂爆炸事故,影响柠檬醛全球供应,最终传导下游VA价格暴涨,柠檬醛是VA生产的瓶颈。

2、市场格局:全球六大生产商寡头垄断,国内三大厂商占比38%

目前,全球VA总产能约30000吨,VA全球市场是典型的寡头垄断市场,全球仅有帝斯曼、巴斯夫、安迪苏、新和成、浙江医药、金达威6家生产企业,行业集中度高。

帝斯曼(DSM)是VA生产龙头,约有8000吨产能(折合50万IU计,下同),市场占比约26%,BASF有6300吨产能,市占率约21%,但是控制全球60%以上柠檬醛产能,是全球三大柠檬醛生产厂商之一,对VA价格有举足轻重影响,国内三大生产商分别是新和成(6000多吨)、浙江医药(3000吨)和金达威(2500吨)。未来几年,新增产能较少,国内新和成VA生产线升级改造后,产能上升到10000吨,BASF今年开始对VA生产线进行升级改造,2020年产能提升约30%。

国内VA产能集中在浙江和福建两省,新和成VA生产线全部在浙江上虞基地,浙江医药VA产能集中在浙江绍兴昌海生物,金达威产能在福建厦门。

图表:维生素A(VA)全球产能格局(吨)

资料来源:公开资料整理

图表:VA国内产能地域分布

资料来源:公开资料整理

3、价格回顾与展望:BASF爆炸事故促VA价格创出历史新高

价格回顾:自2007年,国内VA市场价格维持近8年低位盘整,2016年受BASF德国路德维希港工厂发生事故、帝斯曼为期3个月的检修计划和杭州G20峰会停产叠加影响,价格上涨到最高约320元/kg(50万IU规格),随后VA价格回落至120元/kg水平,接近行业成本线。2017年10月,BASF工厂再度发生火灾事故,并且发布不可抗力声明,柠檬醛生产线停产,柠檬醛全球供应短缺,安迪苏VA被迫减产30-40%,全球VA供给进一步收缩,价格大幅上涨。自去年12月中旬国内VA市场报价冲上1000元后,目前维持在1300元/kg左右高位已经近4个月,最新市场报价为1325元/kg,我们预期随着后期BASF工厂复工,全球柠檬醛供应紧张缓解,目前VA超高价格将回落。

图表:国产维生素A(VA)价格走势

资料来源:公开资料整理

VA出口方面,据海关总署数据,2017年我国共出口VA3421.8吨(备注:VA出口产品种类较多,有VA100万VA65万VA50万等),出口金额1.69亿美元,折合出口单价49.4美元/千克,但从当月出口数据看,第四季度VA受BASF火灾事故影响,价格上涨明显,今年1月份出口单价突破200美元/kg,达到201.8美元历史高位。从2010年到2017年,年出口数量基本稳定在3000-3500吨,下游需求稳定。

图表:我国维生素A(VA)出口情况

资料来源:公开资料整理

我国VA三大生产企业新和成、浙江医药和金达威,新和成近年来出口占比逐年扩大,2016年出口占比65%左右,浙江医药约18%,剩下金达威约占17%。

图表:我国维生素A(VA)企业出口情况

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处(GYWW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。