1、概况:需求格局以人用为主

参考观研天下发布《2017-2022年中国维生素C磷酸酯镁市场产销调研及十三五投资商机研究报告》

维生素C(VitaminC,AscorbicAcid)又叫L-抗坏血酸,是一种水溶性维生素,在水果和蔬菜中含量丰富。在氧化还原代谢反应中起调节作用,缺乏它可引起坏血病,因此又称抗坏血酸。正常情况下,VC绝大部分在体内经代谢分解成草酸或与硫酸结合生成抗坏血酸-2-硫酸由尿排出,另一部分可直接由尿排出体外。

需求结构:维生素C是全球用量最大的维生素,不同于其他维生素大部分饲用,VC主要以人用为主,食品和医药保健品占VC消费的95.2%,饲料是4.4%,化妆品为0.8%。

生产工艺:VC生产技术壁垒不高,进入门槛较低。目前,国内VC生产工艺主要采用1980年在中国科学院北京微生物研究所的研究员尹光琳发明“维生素C二步发酵新工艺”,即先将葡萄糖还原成为山梨醇,经过第一次细菌发酵成为山梨糖,再经过第二次细菌发酵转化为KGA(2-keto-gulonicacid),最后异化成为维生素C。

2、市场格局:中国是VC的世界工厂,产能集中于环京省份

全球市场:中国是VC的世界工厂,全球VC需求量约为13-15万吨,其中中国出口13万吨,约占全球产能的80%以上,主要供应商有6家,除DSM苏格兰厂外,其余5家均在我国,分别是石家庄制药(石药集团旗下)、东北制药、华药维尔康(华北制药旗下)、及江山制药以及鲁维制药。荷兰帝斯曼(DSM)公司在英国的工厂,主要用于满足高端客户的需求。2015年4月,帝斯曼(DSM)完成对江山制药的收购,维生素业务版块全球布局。

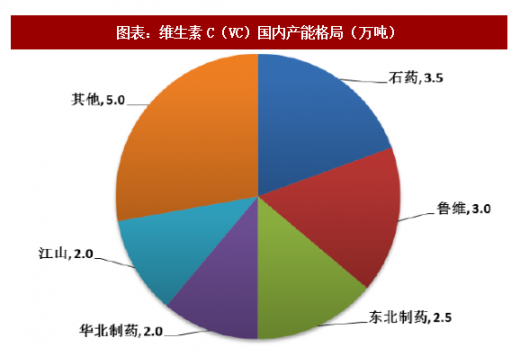

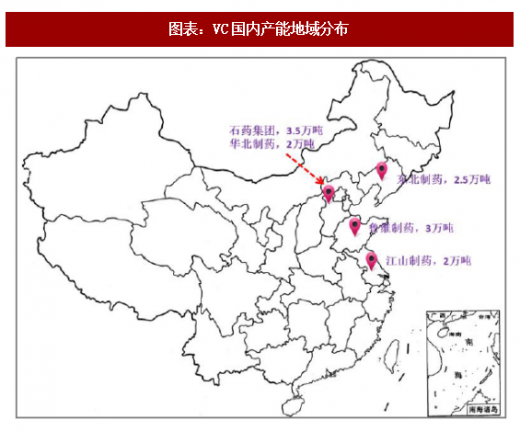

国内格局:我国每年VC产能约为20万吨,但全球需求量只有12-13万吨,产能严重过剩。VC产能分布主要为“五大家族”,即石药3.5万吨,鲁维制药3万吨,东北制药2.5万吨,华北制药2万吨,江山制药2万吨,CR5约为65%。还有天力,拓洋等多家企业生产,产能约为5万吨。产能地域分布上集中于河北、辽宁、山东等环京省份,占总产能的一半以上。

3、价格回顾与展望:VC长期低迷后,价格涨幅明显

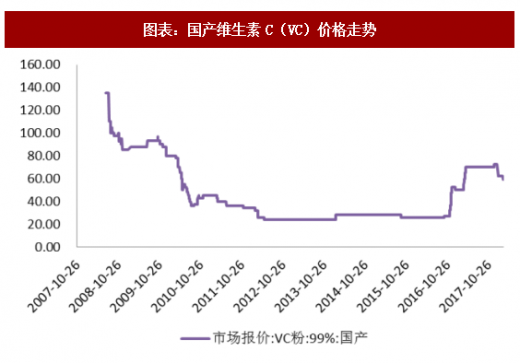

价格回顾:2002年5月1日开始,维他命C被列为海关审价、商会预核签章的管制出口商品。从2005年开始,国内外VC生产巨头帝斯曼(DSM)、巴斯夫以及国内四巨头轮番停产,叠加2008年北京奥运会停产因素刺激,VC价格从2007年5月开始剧烈冲高,从30元/千克底部涨至2008年七月份的135元/千克高点,这一轮行情维持了一年多的时间。2009年以后,合规企业产能利用率较高,都有扩产的意愿;不合规的企业在地方政府的默许之下,上马VC项目。产能过剩导致2010年VC价格大幅回落,2012年7月份价格跌到26元/千克,并维持长达4年时间到2016年底,市场价格接近企业的生产成本,全行业亏损严重。2016年12月开始,VC价格长期低迷全行业亏损后,小产能逐渐退出,叠加全国环保趋严,尤其是京津冀地区的环保督查趋严,VC价格开始复苏,2017年12月末VC价格上升到最高72.5元/公斤左右,今年3月价格小幅回落到59元/kg左右,仍处于2011年以来历史高位。

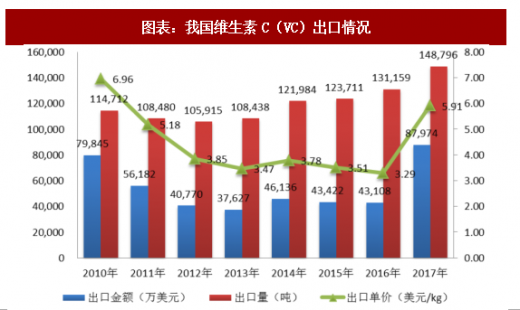

出口方面,我国VC年出口量逐年上升,2016年出口13.1万吨,2017年出口14.8万吨,但是相比国内20万吨的总产能,行业仍然过剩严重。从2012年开始,出口单价长期维持在3.6美元/千克左右,全行业亏损;2017年伴随国内VC涨价,月均出口单价持续提升,2018年1月提升到7.1美元/千克,提价幅度近一倍。

未来展望:VC全球产能过剩严重,技术壁垒不高,进入门槛较低,价格经历长达4年低位徘徊,全行业亏损,国外出口情况显示需求缓慢增长,本轮价格上涨主要是由于全国环保政策收紧,尤其是环京津冀省份环保收紧和安全检查压力,但是行业产能仍过剩严重,VC基本面仍较严峻。

参考观研天下发布《2017-2022年中国维生素C磷酸酯镁市场产销调研及十三五投资商机研究报告》

维生素C(VitaminC,AscorbicAcid)又叫L-抗坏血酸,是一种水溶性维生素,在水果和蔬菜中含量丰富。在氧化还原代谢反应中起调节作用,缺乏它可引起坏血病,因此又称抗坏血酸。正常情况下,VC绝大部分在体内经代谢分解成草酸或与硫酸结合生成抗坏血酸-2-硫酸由尿排出,另一部分可直接由尿排出体外。

需求结构:维生素C是全球用量最大的维生素,不同于其他维生素大部分饲用,VC主要以人用为主,食品和医药保健品占VC消费的95.2%,饲料是4.4%,化妆品为0.8%。

生产工艺:VC生产技术壁垒不高,进入门槛较低。目前,国内VC生产工艺主要采用1980年在中国科学院北京微生物研究所的研究员尹光琳发明“维生素C二步发酵新工艺”,即先将葡萄糖还原成为山梨醇,经过第一次细菌发酵成为山梨糖,再经过第二次细菌发酵转化为KGA(2-keto-gulonicacid),最后异化成为维生素C。

2、市场格局:中国是VC的世界工厂,产能集中于环京省份

全球市场:中国是VC的世界工厂,全球VC需求量约为13-15万吨,其中中国出口13万吨,约占全球产能的80%以上,主要供应商有6家,除DSM苏格兰厂外,其余5家均在我国,分别是石家庄制药(石药集团旗下)、东北制药、华药维尔康(华北制药旗下)、及江山制药以及鲁维制药。荷兰帝斯曼(DSM)公司在英国的工厂,主要用于满足高端客户的需求。2015年4月,帝斯曼(DSM)完成对江山制药的收购,维生素业务版块全球布局。

国内格局:我国每年VC产能约为20万吨,但全球需求量只有12-13万吨,产能严重过剩。VC产能分布主要为“五大家族”,即石药3.5万吨,鲁维制药3万吨,东北制药2.5万吨,华北制药2万吨,江山制药2万吨,CR5约为65%。还有天力,拓洋等多家企业生产,产能约为5万吨。产能地域分布上集中于河北、辽宁、山东等环京省份,占总产能的一半以上。

图表:维生素C(VC)国内产能格局(万吨)

资料来源:公开资料整理

图表:VC国内产能地域分布

资料来源:公开资料整理

3、价格回顾与展望:VC长期低迷后,价格涨幅明显

价格回顾:2002年5月1日开始,维他命C被列为海关审价、商会预核签章的管制出口商品。从2005年开始,国内外VC生产巨头帝斯曼(DSM)、巴斯夫以及国内四巨头轮番停产,叠加2008年北京奥运会停产因素刺激,VC价格从2007年5月开始剧烈冲高,从30元/千克底部涨至2008年七月份的135元/千克高点,这一轮行情维持了一年多的时间。2009年以后,合规企业产能利用率较高,都有扩产的意愿;不合规的企业在地方政府的默许之下,上马VC项目。产能过剩导致2010年VC价格大幅回落,2012年7月份价格跌到26元/千克,并维持长达4年时间到2016年底,市场价格接近企业的生产成本,全行业亏损严重。2016年12月开始,VC价格长期低迷全行业亏损后,小产能逐渐退出,叠加全国环保趋严,尤其是京津冀地区的环保督查趋严,VC价格开始复苏,2017年12月末VC价格上升到最高72.5元/公斤左右,今年3月价格小幅回落到59元/kg左右,仍处于2011年以来历史高位。

图表:国产维生素C(VC)价格走势

资料来源:公开资料整理

出口方面,我国VC年出口量逐年上升,2016年出口13.1万吨,2017年出口14.8万吨,但是相比国内20万吨的总产能,行业仍然过剩严重。从2012年开始,出口单价长期维持在3.6美元/千克左右,全行业亏损;2017年伴随国内VC涨价,月均出口单价持续提升,2018年1月提升到7.1美元/千克,提价幅度近一倍。

图表:我国维生素C(VC)出口情况

资料来源:公开资料整理

未来展望:VC全球产能过剩严重,技术壁垒不高,进入门槛较低,价格经历长达4年低位徘徊,全行业亏损,国外出口情况显示需求缓慢增长,本轮价格上涨主要是由于全国环保政策收紧,尤其是环京津冀省份环保收紧和安全检查压力,但是行业产能仍过剩严重,VC基本面仍较严峻。

资料来源:观研天下整理,转载请注明出处(GYWW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。