2019年1月31日,国家卫健委发布《健康口腔行动方案(2019-2025年)》,口腔健康是全民健康的重要组成部分,为贯彻落实《“健康中国2030”规划纲要》和《中国防治慢性病中长期规划(2017-2025年)》,深入推进“三减三健”健康口腔行动,结合当前中国居民口腔健康状况和口腔卫生工作现况,制定本方案。给出了行动目标:到2020年,口腔卫生服务体系基本健全,口腔卫生服务能力整体提升,儿童、老年人等重点人群口腔保健水平稳步提高。到2025年,健康口腔社会支持性环境基本形成,人群口腔健康素养水平和健康行为形成率大幅提升,口腔健康服务覆盖全人群、全生命周期,更好满足人民群众健康需求。

《“健康中国2030”规划纲要》在防治重大疾病方面提出,到2030年,实现全人群、全生命周期的慢性病健康管理,总体癌症5年生存率提高15%。加强口腔卫生,12岁儿童患龋率控制在25%以内。

我国口腔医院一般分为综合性医院口腔科、公立专科口腔医院、连锁民营口腔医院/诊所和个体诊所四种类型。从医院数量来看,口腔诊所占比为78%,综合性医院口腔科占比为21%,专科口腔医院仅占比1%;从就诊量来看,综合性医院口腔科占比49%,虽然口腔诊所数量占比居于绝对优势,但是就诊量不如综合性医院口腔科。

2020年我国口腔医院数量达到925家,口腔医疗市场规模约为1067亿元。

口腔医疗需求主要来自于儿童和老人两大群体。

根据第四次全国口腔健康流行病调查报告,我国儿童患龋率呈现上升趋势,2005-2015年内12岁儿童患龋率为38.5%,增加9.6个百分点;5岁儿童乳牙患龋率达到72%,同比增加约6%。根据卫健委《健康口腔行动方案(2019-2025年)》,预计2020年和2025年12岁儿童龋患率分别控制在32%以内和30%以内;12岁儿童龋齿填充治疗比预计分别达到20%和24%;儿童窝沟封闭服务覆盖率分别达到22%和28%。目前我国儿童龋患率高、治疗率低,未来儿童口腔医疗服务空间大。

根据2020年10月底民政部举行的2020年第四季度例行新闻发布会,民政部养老服务司副司长李邦华介绍,根据预测,“十四五”期间,我国老年人口将突破3亿人,将从轻度老龄化迈入中度老龄化。

根据第四次全国口腔健康流行病学调查结果,中年人(35-44岁)平均患龋颗数为4.5颗,平均缺牙数为3颗,老年人(65-74岁)平均患龋颗数为14.65颗,平均缺牙数为11颗。主流代际人群随着年龄增长,口腔种植的需求越来越多。

除了儿童和老人市场外,牙齿正畸也是口腔医疗重要的发展驱动力。中国2020年新增医美机构5,150家,纯医美市场规模达到1,975亿元,占全球的17%,有望成为世界医美第一大消费国,90后、95后人群逐渐成为医美消费主力军,其中医美细分领域齿科就包括正畸。

调查数据显示,国内理想正常型口腔仅有9%,个别正常和畸形比例分别达到19%和72%,其中牙齿畸形的人群仅15.4%的人选择治疗,仍有超过八成的人未治疗。2014年到2020年间,我国正畸案例从145万例提升到266万例,随着我国人民基础需求不断得到满足,人们对形象的重视程度不断上升,医美市场的发展,正畸市场潜力巨大。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国口腔医院市场分析报告-行业深度研究与发展趋势分析》

《2020年中国口腔医院市场调研报告-市场深度调研与发展前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

《“健康中国2030”规划纲要》在防治重大疾病方面提出,到2030年,实现全人群、全生命周期的慢性病健康管理,总体癌症5年生存率提高15%。加强口腔卫生,12岁儿童患龋率控制在25%以内。

我国口腔医院一般分为综合性医院口腔科、公立专科口腔医院、连锁民营口腔医院/诊所和个体诊所四种类型。从医院数量来看,口腔诊所占比为78%,综合性医院口腔科占比为21%,专科口腔医院仅占比1%;从就诊量来看,综合性医院口腔科占比49%,虽然口腔诊所数量占比居于绝对优势,但是就诊量不如综合性医院口腔科。

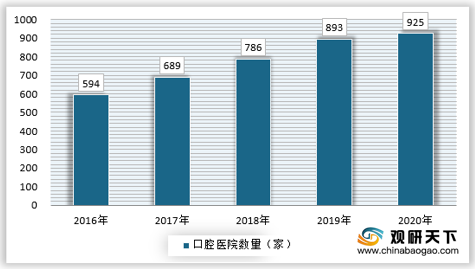

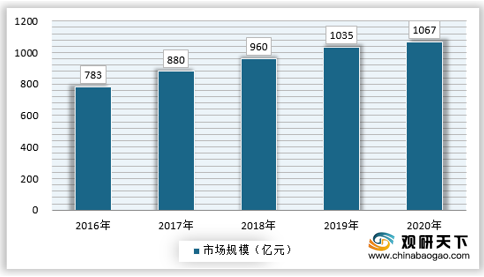

2020年我国口腔医院数量达到925家,口腔医疗市场规模约为1067亿元。

2016-2020年我国口腔医院数量

资料来源:卫健委,观研天下整理

2016-2020年我国口腔医疗市场规模

资料来源:卫健委,观研天下整理

口腔医疗需求主要来自于儿童和老人两大群体。

根据第四次全国口腔健康流行病调查报告,我国儿童患龋率呈现上升趋势,2005-2015年内12岁儿童患龋率为38.5%,增加9.6个百分点;5岁儿童乳牙患龋率达到72%,同比增加约6%。根据卫健委《健康口腔行动方案(2019-2025年)》,预计2020年和2025年12岁儿童龋患率分别控制在32%以内和30%以内;12岁儿童龋齿填充治疗比预计分别达到20%和24%;儿童窝沟封闭服务覆盖率分别达到22%和28%。目前我国儿童龋患率高、治疗率低,未来儿童口腔医疗服务空间大。

根据2020年10月底民政部举行的2020年第四季度例行新闻发布会,民政部养老服务司副司长李邦华介绍,根据预测,“十四五”期间,我国老年人口将突破3亿人,将从轻度老龄化迈入中度老龄化。

根据第四次全国口腔健康流行病学调查结果,中年人(35-44岁)平均患龋颗数为4.5颗,平均缺牙数为3颗,老年人(65-74岁)平均患龋颗数为14.65颗,平均缺牙数为11颗。主流代际人群随着年龄增长,口腔种植的需求越来越多。

除了儿童和老人市场外,牙齿正畸也是口腔医疗重要的发展驱动力。中国2020年新增医美机构5,150家,纯医美市场规模达到1,975亿元,占全球的17%,有望成为世界医美第一大消费国,90后、95后人群逐渐成为医美消费主力军,其中医美细分领域齿科就包括正畸。

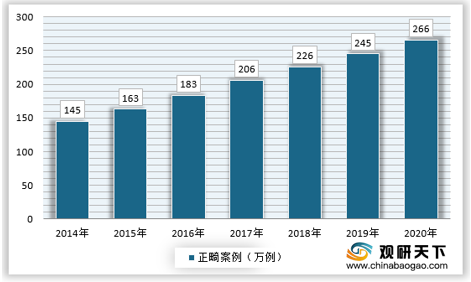

调查数据显示,国内理想正常型口腔仅有9%,个别正常和畸形比例分别达到19%和72%,其中牙齿畸形的人群仅15.4%的人选择治疗,仍有超过八成的人未治疗。2014年到2020年间,我国正畸案例从145万例提升到266万例,随着我国人民基础需求不断得到满足,人们对形象的重视程度不断上升,医美市场的发展,正畸市场潜力巨大。

2014-2020年我国正畸案例统计情况

资料来源:观研天下整理(YM)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国口腔医院市场分析报告-行业深度研究与发展趋势分析》

《2020年中国口腔医院市场调研报告-市场深度调研与发展前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。