一、中国眼药水行业消费市场动态情况

目前,眼药水产品主要有2大类,一类是保健类型眼药水,这类眼药水主要是为了缓解视疲劳滴眼液,对眼睛具有保健功能。另一类是治疗类型眼药水,主要是包括白内障、青光眼、干眼病及消炎等类别的滴眼液。从市场的消费情况来看,由于中国进入老龄化社会和庞大的人口基数,近年来治疗类型的眼药水呈现稳定增长。而保健类型的眼药水是随着学习、工作节奏的加快,以及电脑、手机等终端应用的广泛,视疲劳成为大多数人面临的主要眼部问题。眼药水市场随着市场环境的变化,而呈现快速增长。

参考观研天下发布《2019年中国眼药水行业分析报告-市场规模现状与投资前景预测》

从我国眼药水市场来看,近年来呈现快速增长的趋势,随着中国进入老龄化社会,眼部疾病人群数量在不断增多。另外,我国视疲劳患者的数量也在呈现几何数级增长,眼药水行业的市场呈现高速发展。2018年眼药水行业的销售收入达到80亿元,行业消费呈现快速增长的态势。

二、中国眼药水行业消费市场特点分析

1、需求偏好

目前来看,保健类和治疗类眼药水的市场占比分别为66%和34%。近年来,治疗类的眼药水市场占比呈现不断增长的趋势,而保健型的眼药水相对占比不断减少。

2、价格偏好

由于眼药水属于医药产品,眼药水的定价受到国家的管制。特别是治疗类的眼药水,消费者对于眼药水的价格十分不敏感,大多是医生指导和关注疗效和作用。而一些保健类的眼药水,消费者有一定的价格敏感性,价格是这类消费者重要的考虑因素。

3、品牌偏好

由于眼药水具有治疗和保健两大类产品,因此,在市场中治疗类的眼药水其品牌关注度和保健类的眼药水消费者关注度不一样,从市场消费情况来看,我国十大眼药水品牌主要以保健类眼药水产品为主。

4、其他偏好

从市场消费情况来看,消费者对于眼药水的关注度主要倾向于安全质量,关注度占比达到50%,其次是眼药水功能,关注占比约为30%,价格、品牌、包装等跟其他占比分别为10%,5%,5%。

目前,眼药水产品主要有2大类,一类是保健类型眼药水,这类眼药水主要是为了缓解视疲劳滴眼液,对眼睛具有保健功能。另一类是治疗类型眼药水,主要是包括白内障、青光眼、干眼病及消炎等类别的滴眼液。从市场的消费情况来看,由于中国进入老龄化社会和庞大的人口基数,近年来治疗类型的眼药水呈现稳定增长。而保健类型的眼药水是随着学习、工作节奏的加快,以及电脑、手机等终端应用的广泛,视疲劳成为大多数人面临的主要眼部问题。眼药水市场随着市场环境的变化,而呈现快速增长。

参考观研天下发布《2019年中国眼药水行业分析报告-市场规模现状与投资前景预测》

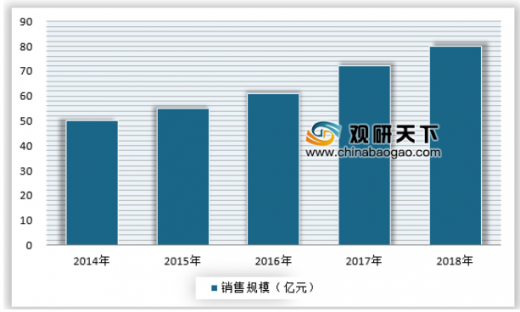

从我国眼药水市场来看,近年来呈现快速增长的趋势,随着中国进入老龄化社会,眼部疾病人群数量在不断增多。另外,我国视疲劳患者的数量也在呈现几何数级增长,眼药水行业的市场呈现高速发展。2018年眼药水行业的销售收入达到80亿元,行业消费呈现快速增长的态势。

2014-2018年我国眼药水行业销售规模

资料来源:观研天下数据中心整理

二、中国眼药水行业消费市场特点分析

1、需求偏好

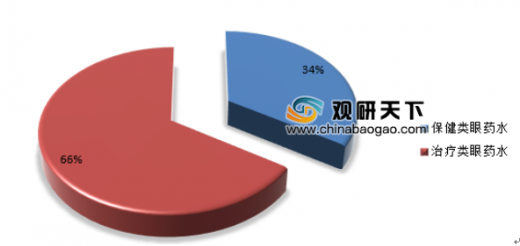

目前来看,保健类和治疗类眼药水的市场占比分别为66%和34%。近年来,治疗类的眼药水市场占比呈现不断增长的趋势,而保健型的眼药水相对占比不断减少。

眼药水不同类型产品的市场占比

资料来源:观研天下数据中心整理

2、价格偏好

由于眼药水属于医药产品,眼药水的定价受到国家的管制。特别是治疗类的眼药水,消费者对于眼药水的价格十分不敏感,大多是医生指导和关注疗效和作用。而一些保健类的眼药水,消费者有一定的价格敏感性,价格是这类消费者重要的考虑因素。

3、品牌偏好

由于眼药水具有治疗和保健两大类产品,因此,在市场中治疗类的眼药水其品牌关注度和保健类的眼药水消费者关注度不一样,从市场消费情况来看,我国十大眼药水品牌主要以保健类眼药水产品为主。

十大眼药水品牌

资料来源:观研天下数据中心整理

4、其他偏好

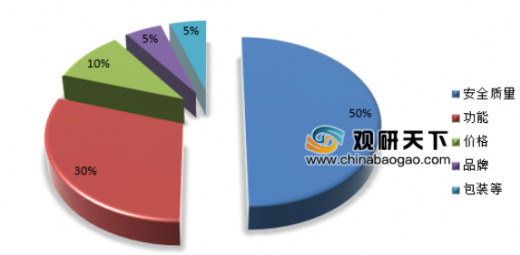

从市场消费情况来看,消费者对于眼药水的关注度主要倾向于安全质量,关注度占比达到50%,其次是眼药水功能,关注占比约为30%,价格、品牌、包装等跟其他占比分别为10%,5%,5%。

眼药水消费者的关注点

资料来源:观研天下数据中心整理(lpeng),转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。