CMO兴起的原因是多方面的。由于“专利断崖”的到来,大量“重磅炸弹药物”的专利纷纷到期,在低价仿制药的冲击之下,原有的销售额会出现一定程度的损失。因此跨国医药企业维持营业收入和利润增长的均面临着一定的挑战。

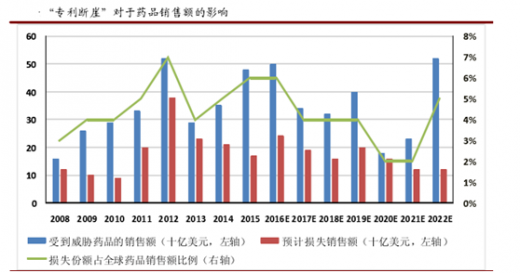

根据Evalue Pharma的预测,2017-2022年,预计专利药物会遭受到总计950亿美元销售额的损失。

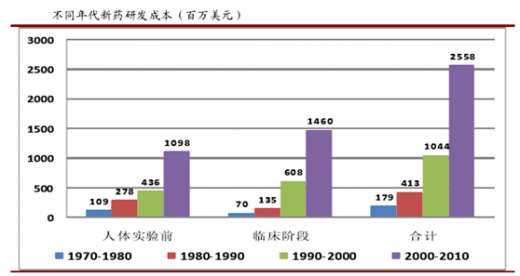

在跨国药企的成本之中很大一部分是药物研发支出,近年来全球医药企业研发投入依然维持在较高水平,2008-2015 年,全球医药企业研发投入从 1330 亿美元提高到 1500 亿美元。具体到每个药物的研发成本,根据塔夫茨(Tufts)大学药物开发研究中心在 2014 年进行的测算,新药研发的成本一直处于不断增长之中。将研发成本资本化后,2000-2010 年间每个新药的研发成本大约是 26 亿美元。而在 1990-2000 年间是每个新药的研发成本为 10.4 亿美元,为当时的2.45 倍。新药研发成本的不断上升过程使得跨国药企面临着巨大的成本压力。

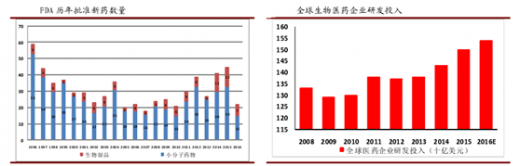

伴随着研发投入的增加和药物基础研究领域的进展,近年来 FDA 批准新分子实体和生物药数量持续增加,新药研发的效率有所回升。一方面由于生物药逐渐成为新药研发领域热门方向,推动了问市新药数量的上升;另一方面,由于近年来 FDA 提高了评审效率,在药物评审领域推出了诸多优先审批审评政策,例如快 速 通 道 (fast track) 、 突 破 性 疗 法 通 道 (breakthrough) 、 优 先 审 评 (priority review)、加速审批(accelerated approval),使得药物批准上市的数量和速度大幅增加。由于生物药当年获批数量较多, 2015 年批准上市新药数量创出了近年来的新高,远远超过 2008-2014 年平均每年 30 个的水平。另一方面,新药研发的不确定性依然存在。2016 年 FDA 仅批准了 22 个新药,远低于去年同期水平,特别是小分子药物,批准数量不及 2015 年的一半。但是研发费用却仍维持了一定程度的增长,2016 年预计为 1540 亿美元。如果在未来若干年内,新药批准数量不能保持在较高的水平,可以预见研发的效率将又会出现一个低谷,近年来出现的研发效率提升的势头难以持续。

参考观研天下发布《2017-2022年中国医药外包市场运营格局现状及发展定位分析报告》

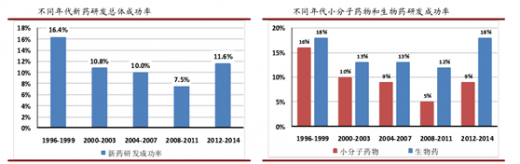

在研发成功率方面,总结了 1996-2014 年之间新药研发的情况。从 1996-2011 年之间,新药研发的成功率呈现逐渐下降的趋势,从 16.4%下降到了 7.5%。由于生物大分子选择性好于小分子,因脱靶毒性失败可能性大大降低,生物药研发的成功率也要高于小分子;近年来医药企业的研发管线更偏向缺少标准疗法的专科病,在研发方向上也倾向于生物药,因此使得新药研发的总体成功率有所提升,2012-2014年间达到了 11.6%,达到了本世纪以来的高点,但是距离上世纪 90 年代的成功率仍有一定距离。研发成功率的逐渐下降意味着企业需要投入更多的资金才能研发出一种新药,进一步加大了企业的成本支出。

可以看出,由于“专利断崖”的到来,跨国药企现有的产品将逐步受到仿制药的冲击,销售额有可能出现下滑;新药研发成本的逐步提升增加了企业的研发费用;新药研发的高失败率和效率的不确定性一方面使得企业未来的销售收入难以得到保证,另一方面也进一步加大了企业在研发领域的无效支出,进一步抬升了企业的成本。因此,在收入和成本两个方面都受到压力的情况下,跨国医药企业开始选择将医药研发和生产中部分环节向 CMO 企业外包,以达到提升自身经营效率,降低营运成本、分散研发风险的目的。

根据Evalue Pharma的预测,2017-2022年,预计专利药物会遭受到总计950亿美元销售额的损失。

在跨国药企的成本之中很大一部分是药物研发支出,近年来全球医药企业研发投入依然维持在较高水平,2008-2015 年,全球医药企业研发投入从 1330 亿美元提高到 1500 亿美元。具体到每个药物的研发成本,根据塔夫茨(Tufts)大学药物开发研究中心在 2014 年进行的测算,新药研发的成本一直处于不断增长之中。将研发成本资本化后,2000-2010 年间每个新药的研发成本大约是 26 亿美元。而在 1990-2000 年间是每个新药的研发成本为 10.4 亿美元,为当时的2.45 倍。新药研发成本的不断上升过程使得跨国药企面临着巨大的成本压力。

伴随着研发投入的增加和药物基础研究领域的进展,近年来 FDA 批准新分子实体和生物药数量持续增加,新药研发的效率有所回升。一方面由于生物药逐渐成为新药研发领域热门方向,推动了问市新药数量的上升;另一方面,由于近年来 FDA 提高了评审效率,在药物评审领域推出了诸多优先审批审评政策,例如快 速 通 道 (fast track) 、 突 破 性 疗 法 通 道 (breakthrough) 、 优 先 审 评 (priority review)、加速审批(accelerated approval),使得药物批准上市的数量和速度大幅增加。由于生物药当年获批数量较多, 2015 年批准上市新药数量创出了近年来的新高,远远超过 2008-2014 年平均每年 30 个的水平。另一方面,新药研发的不确定性依然存在。2016 年 FDA 仅批准了 22 个新药,远低于去年同期水平,特别是小分子药物,批准数量不及 2015 年的一半。但是研发费用却仍维持了一定程度的增长,2016 年预计为 1540 亿美元。如果在未来若干年内,新药批准数量不能保持在较高的水平,可以预见研发的效率将又会出现一个低谷,近年来出现的研发效率提升的势头难以持续。

参考观研天下发布《2017-2022年中国医药外包市场运营格局现状及发展定位分析报告》

在研发成功率方面,总结了 1996-2014 年之间新药研发的情况。从 1996-2011 年之间,新药研发的成功率呈现逐渐下降的趋势,从 16.4%下降到了 7.5%。由于生物大分子选择性好于小分子,因脱靶毒性失败可能性大大降低,生物药研发的成功率也要高于小分子;近年来医药企业的研发管线更偏向缺少标准疗法的专科病,在研发方向上也倾向于生物药,因此使得新药研发的总体成功率有所提升,2012-2014年间达到了 11.6%,达到了本世纪以来的高点,但是距离上世纪 90 年代的成功率仍有一定距离。研发成功率的逐渐下降意味着企业需要投入更多的资金才能研发出一种新药,进一步加大了企业的成本支出。

可以看出,由于“专利断崖”的到来,跨国药企现有的产品将逐步受到仿制药的冲击,销售额有可能出现下滑;新药研发成本的逐步提升增加了企业的研发费用;新药研发的高失败率和效率的不确定性一方面使得企业未来的销售收入难以得到保证,另一方面也进一步加大了企业在研发领域的无效支出,进一步抬升了企业的成本。因此,在收入和成本两个方面都受到压力的情况下,跨国医药企业开始选择将医药研发和生产中部分环节向 CMO 企业外包,以达到提升自身经营效率,降低营运成本、分散研发风险的目的。

资料来源:公开资料,观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。