| 月份

|

产品

|

||||||

| 分散黑ECT 300%

|

活性黑WNN

|

硫化黑BR 150%

|

酸性黑LD 140%

|

还原物

|

H酸

|

对位酯

|

|

| 1月

|

27-29

|

21-22

|

7.3-7.8

|

20-21

|

51-52

|

35-36

|

21-21.5

|

| 2月

|

28-30

|

22-24

|

7.3-7.8

|

20-21

|

55-60

|

37-38

|

21.5-22.5

|

| 3月

|

29-31

|

22-23

|

6.9-7.2

|

20-21

|

58-60

|

31-32

|

21-22

|

| 4月

|

25-26

|

20-21

|

6.6-6.9

|

19-20

|

40-42

|

30-31

|

18-19

|

| 5月

|

22-23

|

19-20

|

6.5-6.6

|

18-19

|

39-40

|

27.5-28

|

16.5-17

|

| 6月

|

22-23

|

18-19

|

6.5-6.6

|

18-19

|

38-39

|

27-28

|

16-16.5

|

| 7月

|

22-23

|

18-18.5

|

6.3-6.5

|

15-16

|

37-38

|

27-28

|

15.5-16

|

| 8月

|

23-24

|

18.5-19

|

6.3-6.5

|

15-16

|

36-37

|

27-27.5

|

15.5-16

|

| 9月

|

24-25

|

18.5-19

|

6.5-6.8

|

16-16.5

|

37-38

|

28-29

|

15.5-16

|

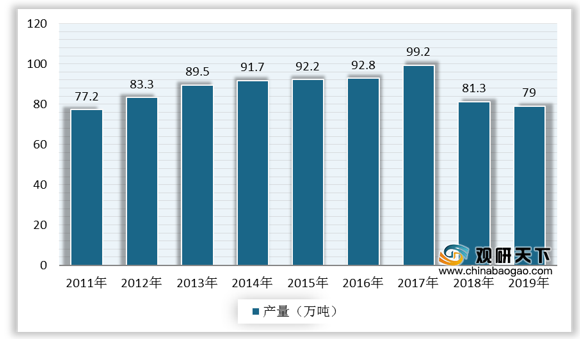

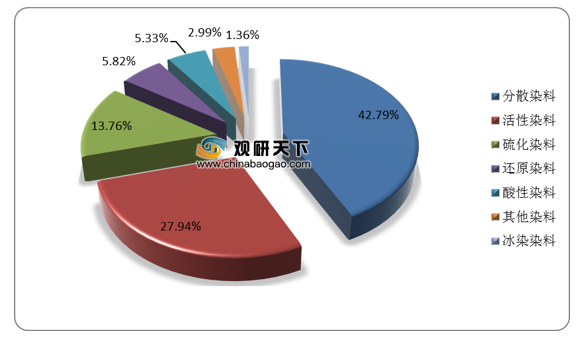

供给紧张是染料价格上调的主要原因。目前,中国已经成为世界最大的染料生产和供应国家,占到全球70%以上,2019年我国染料年产量为79万吨,较2018年的81.3万吨有所减少。其中分散染料产量最多,占全部染料比重的42.79%,其次是活性染料,产量占比27.94%。

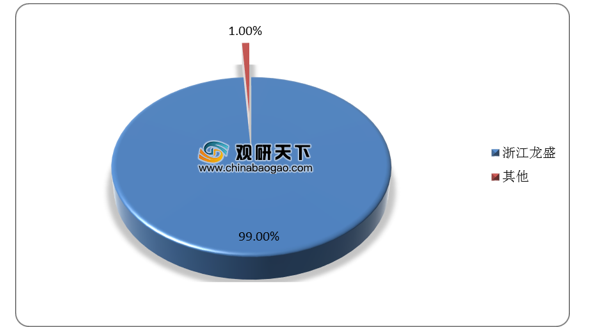

而间苯二胺作为分散染料的重要原料,供给告急,有力地支撑染料价格上调。当前国内间苯二胺供应企业仅有浙江龙盛股份有限公司和四川北方红光特种化工有限公司,年产能分别为6.5万吨和1万吨,其中浙江龙盛占据99%以上的市场份额。

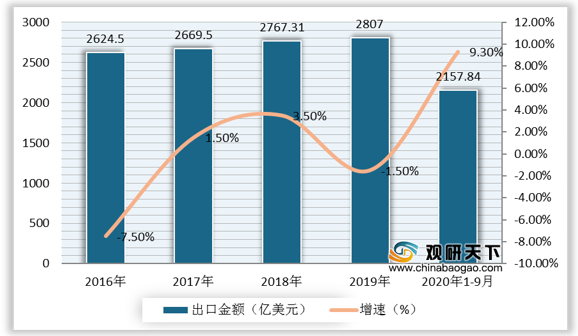

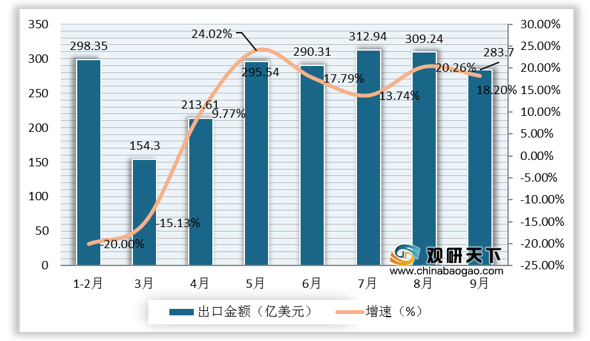

据相关消息,外贸旺季加之海外纺织订单急速从印度等国转移到国内生产,现在的订单数量已经排到2021年5月,市场需求趋于旺盛。数据显示,2020年9月,中国纺织品服装出口283.7亿美元,同比增长18.2%。2020年1-9月,中国纺织品服装累计出口额为2157.838亿美元,同比增长9.3%。预计10月份中国纺织品服装出口仍将继续放量。因此,在原料涨价叠加需求逐渐复苏的情况下,预计后续染料价格上涨持续性强。

相关行业分析报告参考《 2020年中国染料市场调研报告-行业调研与未来前景研究 》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。