参考观研天下发布《 2019年中国空调行业分析报告-行业运营态势与发展前景预测 》

| 区域

|

市场份额(%)

|

城市

|

市场份额(%)

|

| 华东

|

56.3

|

杭州

|

8.0

|

| 华南

|

18.5

|

南京

|

6.5

|

| 华中

|

5.4

|

南宁

|

6.1

|

| 华北

|

5.0

|

上海

|

5.3

|

| 西北

|

|

西安

|

4.5

|

| 西南

|

6.6

|

无锡

|

4.2

|

| 东北

|

1.5

|

三亚

|

4.1

|

|

|

|

长沙

|

3.8

|

|

|

|

成都

|

3.7

|

|

|

|

南通

|

3.6

|

近年来,我国商品房面积销售增长率呈现波动状态,2018年房地产市场遇冷,商品房面积销售增长率下滑。在2016冷年和2017冷年的连续增长态势下,2018冷年的 空调市场 在消费升级和产业结构升级背景下,零售额规模为2010亿元,同比提升4.1%。2019年第一季度空调市场整体零售额为356亿元,同比增长2.8%。

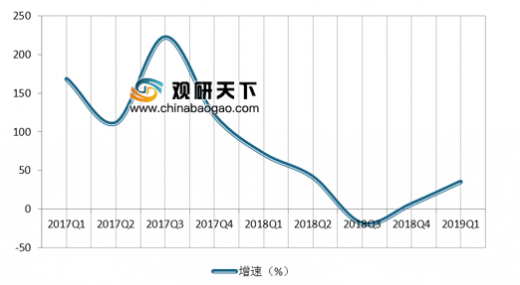

在地产周期以及前期高基数影响下,2018年空调行业同比增速逐季度下滑,Q3首次出现负增长(-19%),Q4开始有所好转回升至+6%。2019Q1空调行业延续增速回暖趋势并实现逐月上涨,Q1整体恢复双位数增长(+35%),其中1-2月同比+25%,3月同比增速持续提升至+43%。其中,家电补贴政策试点推行以及春节活动带来的客单价下滑(-10%)助推销量(+50%)大幅增长。

2019年度空调行业稳步前行的一个重要保障是中高端空调产品市场占有率的提高。从2018年的整个行业来看,市场份额进一步向高端产品占据优势的巨头企业集中,毋庸置疑,以用户为中心,注重用户体验,充分挖掘用户需求的beplay下载软件 化高端空调,正在掌控空调业下一轮增长主动权,而行业几大主导品牌优势更加明显。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。