此次“双微”入局我国 短视频 领域,新流量之战或再掀波澜。在过去15年里,短视频内容流量争夺战上演过无数场,可分为起步、发展与爆发三个阶段。

| 阶段

|

时间

|

内容

|

| 起步阶段

|

2005、2006年

|

国内各大社交平台、个性化社交平台、新闻客户端等媒体嗅到了短视频远大的前景,纷纷投入大量资金,开始扶持短视频创作团队,以通过视频来吸引用户。

|

| 此时期beplay下载软件 手机和wifi还不普及,短视频因为缺乏基础设施的必要支持,“拍客运动”很快就“拍不动”了。

|

||

| 发展阶段

|

2012、2013年

|

各大短视频APP如美拍、秒拍等平台如雨后春笋般相继面世,纷纷加入这场内容流量争夺战。不断推出新玩法,吸引着各类人群。

|

| 但这一时期的短视频APP功能和内容还是比较单一,加上网络资费高等问题,用户发展缓慢,短视频只流行于特定人群(如美拍的年轻女性群体)。因此,各大短视频发展吃力。

|

||

| 爆发阶段

|

2016年至今

|

短视频用户规模逐年增加,各大品牌商开始抢占短视频营销阵地,同时,由于短视频制作成本相对较低,大量短视频平台和内容创作公司不断涌现。

|

| 到2019年,抖音获得日活超过4亿,快手的日活也达到了3亿,形成了“南抖音,北快手”二分天下局势。

|

目前,微博与微信都在探索在短视频市场上发力的机会,这表明短视频已经成为主流内容消费形式,而且拥有广阔的发展前景。数据显示,2019年我国短视频市场规模为245.8亿元,预计2020年将达到410.2亿元。

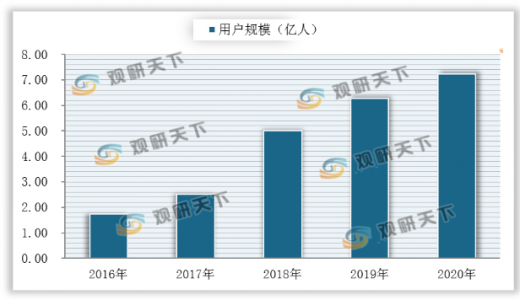

同时,其用户规模也将持续扩大。数据显示,2019年我国短视频用户规模为6.27亿人,预计2020年将达7.22亿人。

在行业前景良好的大背景下,短视频修罗场厮杀愈演愈烈,近几年来,抖音、快手迅速崛起,在短视频领域突围而出二分天下。此外,知乎、微信、B站等也纷纷强化视频领域布局,让短视频赛道竞争越发激烈。今年,随着“两微”先后推出视频号,视频争夺战再度升温,未来行业竞争将更为激烈。

| 系别

|

竞争者

|

| 头条系

|

火山小视频、西瓜视频、抖音、快手

|

| 阿里系

|

土豆视频、淘宝短视频、土豆视频、独客、鹿刻

|

| 百度系

|

秒懂百科、伙拍小视频、全民小视频、人人视频、好看视频、梨视频

|

| 腾讯系

|

微视、yoo视频、闪咖、猫饼、QIM

MOKA魔咔、音兔、DOV、腾讯云小视频、速看视频、时光小视频、下饭视频、MO声

|

| 新浪系

|

秒拍、小咖秀、波波视频、爱动小视频

|

| 网易系

|

网易菠萝视频、网易戏精

|

| 陌陌系

|

谁说

|

| 360系

|

快视频、快剪辑

|

| 美图系

|

美拍

|

| 爱奇艺系

|

锦视、纳逗

|

以上数据资料参考《 2020年中国短视频行业投资分析报告-市场现状与投资前景研究 》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。