| 排名

|

收入排行

|

排名变化

|

| 1

|

王者荣耀

|

-

|

| 2

|

Pokemon GO

|

2

|

| 3

|

ROBLOX

|

-1

|

| 4

|

怪物弹珠

|

4

|

| 5

|

金币大师

|

-2

|

| 6

|

梦幻花园

|

-

|

| 7

|

Fate/Grand Order

|

4

|

| 8

|

荒野乱斗

|

11

|

| 9

|

糖果传奇

|

-

|

| 10

|

PUBG MOBILE

|

-5

|

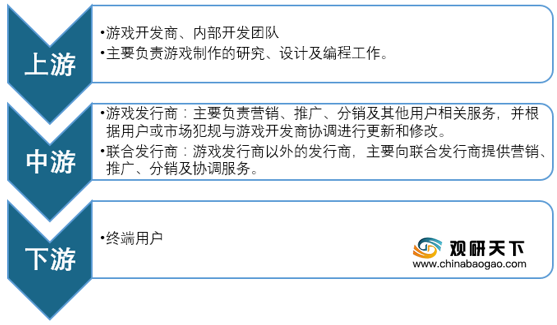

手游产业链上游为游戏开发商,中游为游戏发行商和联合发行商,下游为终端用户。游戏发行商有三种获利渠道:(1)向游戏发行商交付游戏产品,并向游戏发行商收入固定许可费;(2)向游戏发行商交付游戏产品,并收取该游戏所产生的部分流水额;(3)销售自主开发的游戏。手机游戏分销渠道可分为主流第三方应用商店、beplay下载软件 手机制造商应用商店、长尾渠道和游戏发行商自家服务器及广告用户流量四类,其中应用商店为主流下载渠道。

| 分销渠道

|

简介

|

流量来源

|

| 主流第三方应用商店

|

大规模综合分销渠道,包括腾讯应用宝、百度、TapTap、UC等。

|

1)自家社交网络服务用户

2)自家社区成员

|

| beplay下载软件 手机制造商应用商店

|

beplay下载软件 手机制造商开发及预先安装的应用商店,包括App1e应用商店、小米应用商店、硬核联盟等。

|

制造商的beplay下载软件 手机用户

|

| 长尾渠道

|

每个渠道限制流量的小规模第三方应用商店。中国手机游戏行业有数百个长尾渠道。

|

1)广告吸引用户2)渠道自家的用户流量

|

| 游戏发行商自家伺服器及广告用户流量

|

游戏发行商透过第三方网站发布的广告获得用户。用户直接从游戏发行商伺服器下载。

|

广告吸引的用户

|

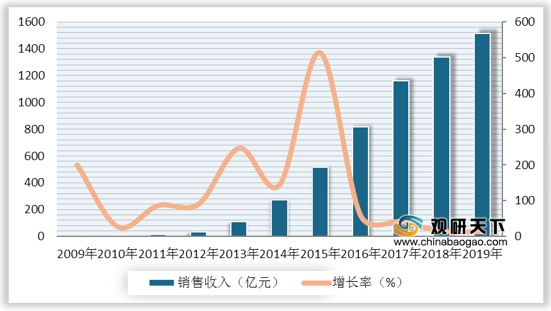

目前中国使用最广泛的互联网访问设备仍是beplay下载软件 手机,手机游戏行业规模也随之快速增长,目前已经成为了全球最大的网络游戏市场。中国手游市场实际销售收入从2009年7.1亿元增长到2019年的1513.7亿元,复合增长率为70.95%,近几年增速渐缓,2015年增长率达到514.6%,2019年增长率下降到13%。

相关行业分析报告参考《 2020年中国手游市场前景研究报告-行业规模现状与发展潜力评估 》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。