据悉,近两年我国电动汽车充电桩市场发展迅速,各路资本都在等待规范的行业标准来等待时机发力。而《目录》提出将电动汽车充电桩列入“强制检定”监管方式,并且公布强制检定时间,也就彻底锁定了行业标准的进一步规范,在此态势下,我国电动汽车充电桩市场或将迎来井喷式爆发增长期。

| 一级目录

|

二级目录

|

监管方式

|

强检方式

|

| 计量罐

|

铁路计量罐(车)

|

强制检定

|

周期检定

|

| 船舶液货计量舱(供油船舶计量舱、船舶污油舱、污水舱、运输船舶计量舱5000载重吨以下)

|

|||

| 立式金属罐

|

|||

| 谷物容重器

|

谷物容重器

|

||

| 乳汁计

|

乳汁计

|

||

| 电动汽车充电桩

|

电动汽车(直)流桩/非充电车载直流电机

|

||

| 放射治疗用电离室剂量计

|

放射治疗用电离室剂量计

|

||

| 医用诊断X射线设备

|

医用诊断X射线设备

|

||

| 医用活度计

|

医用活度计

|

||

| 心脑电测量仪器

|

心电图仪

|

||

| 脑电图仪

|

|||

| 多参数监护仪

|

|||

| 非自动衡器

|

非自动衡器

|

型式批准

强制检定

|

|

| 自动衡器

|

动态汽车衡(车辆总重计量)

|

||

| 轨道衡

|

轨道衡

|

||

| 呼出气体酒精含量检测仪

|

呼出气体酒精含量检测仪

|

||

| 加油机

|

燃油加油机

|

||

| 加气机

|

液化石油气加气机

|

||

| 压缩天然气加气机

|

|||

| 液化天然气加气机

|

|||

| 热能表

|

热能表DN15~DN50

|

||

| 流量计

|

流量计(口径范围DN300及以下)

|

||

| 血压计(表)

|

无创自动测量血压计

|

||

| 无创非自动测量血压计

|

|||

| 眼压计

|

眼压计

|

||

| 压力仪表

|

指示类压力表、显示类压力表

|

||

| 机动车测速仪

|

机动车测速仪

|

||

| 出租汽车计价器

|

出租汽车计价器

|

||

| 电能表

|

电能表

|

||

| 声级计

|

声级计

|

||

| 听力计

|

纯音听力计

|

||

| 阻抗听力计

|

|||

| 焦度计

|

焦度计

|

||

| 验光仪器

|

验光仪、综合验光仪

|

||

| 验光镜片箱

|

|||

| 角膜曲率计

|

|||

| 糖量计

|

糖量计

|

||

| 透射式烟度计

|

透射式烟度计

|

||

| 水分测定仪

|

烘干法水分测定仪

|

||

| 电容法和电阻法谷物水分测定仪

|

|||

| 原棉水分测定仪

|

|||

| 体温计

|

体温计

|

玻璃体温计只做型式批准和首次强制检定,失准报废;其他体温计周期检定

|

|

| 水表

|

水表DN15~DN50

|

工业用:周期检定

生活用:首次限强制检定,限期使用,到期轮换

|

|

| 燃气表

|

燃气表G1.6~G16

|

||

| 电力测量用互感器

|

电力测量用互感器

|

500kv(含)以下型式批准、强制检定;

500kv以上型式批准

|

周期检定

|

充电桩,是指安装于公共建筑和居民小区停车场或充电站内,根据不同的电压等级为各种型号的电动汽车提供电力保障的充电设备,根据安装方式、安装地点、充电接口、充电方式不同可分为各不同种类。

| 分类依据

|

类别

|

简介

|

| 按安装方式

|

落地式充电桩

|

落地式充电桩适合安装在不靠近墙体的停车位。

|

| 挂壁式充电桩

|

挂壁式充电桩适合安装在靠近墙体的停车位。

|

|

| 按安装地点

|

公共充电桩

|

公共充电桩是建设在公共停车场(库)结合停车泊位,为社会车辆提供公共充电服务的充电桩。

|

| 专用充电桩

|

专用充电桩是建设单位(企业)自有停车场(库),为单位(企业)内部人员使用的充电桩。自用充电桩是建设在个人自有停车位(库),为私人用户提供充电的充电桩。

|

|

| 按充电接口

|

一桩一充

|

一个充电桩仅为一辆电动车充电。

|

| 一桩多充

|

一个充电桩多个接口,可同时为一辆以上电动车充电。

|

|

| 按充电方式

|

直流充电桩

|

直流充电桩直接接入电网,可直接为电动车的电池充电,一般采用三相四线制或三相三线制供电,输出的电压和电流可调范围大,可以实现电动车快速充电。

|

| 交流充电桩

|

交流充电桩不具备充电功能,只是提供电力输出,对电动车充电时还需连接车载充电机。由于电动车车载电动机的功率一般都比较小,所以交流充电桩无法实现快速充电。

|

|

| 交直流一体式充电桩

|

交直流一体式充电桩可实现直流充电,也可进行交流充电。

|

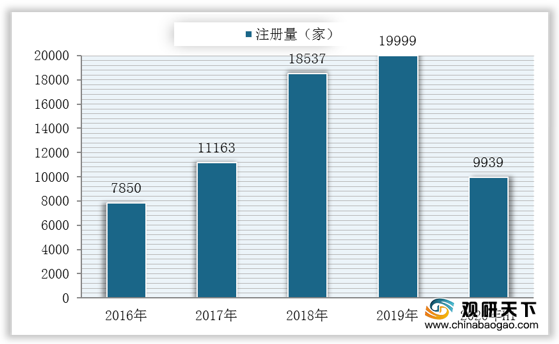

自汽车产业往新能源时代迈进以及被纳入政府新基建范围,充电桩作为电动车能源补给产业站上风口,促使着众多企业投身于充电桩生意的红海中去。数据显示,截至到2020年H1,我国充电桩行业相关企业注册量高达9939家,同比增长11.2%,仅6月新注册数量即有2385家,截至9月底我国运营充电桩超1万台的企业已达9家。

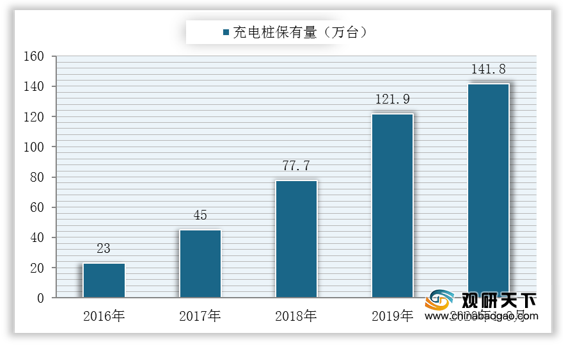

在此背景下2020年,我国充电桩行业可谓是迈入了“爆发之年”,市场规模将达万亿级,相关基础设施建设也在不断提速,数据显示,截至到2020年1-9月,我国各类充电桩保有量达141.8万台,同比增加27.2%。过去5年,车桩比从8.8:1迅速下降至3.3:1。

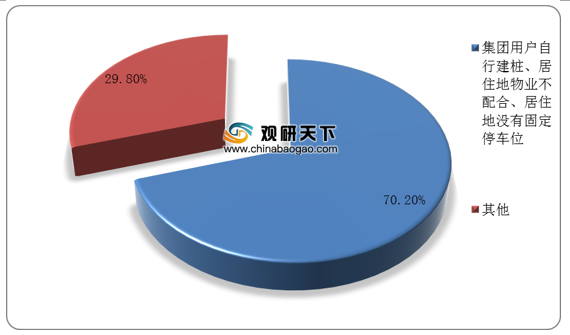

虽然我国充电桩建设正在不断提速,但行业仍存在大量缺口,新能源汽车充电难问题并未得到彻底解决。据中国电动汽车充电基础设施促进联盟数据显示,截至2020年9月,通过联盟内成员整车企业采样约116.9万辆车的车桩相随信息,其中未随车配建充电设施35.7万台,整体未配建率30.5%。

集团用户自行建桩、居住地物业不配合、居住地没有固定停车位这三个因素是未随车配建充电设施的主要原因,占比达70.2%,其余原因占比为29.8%。

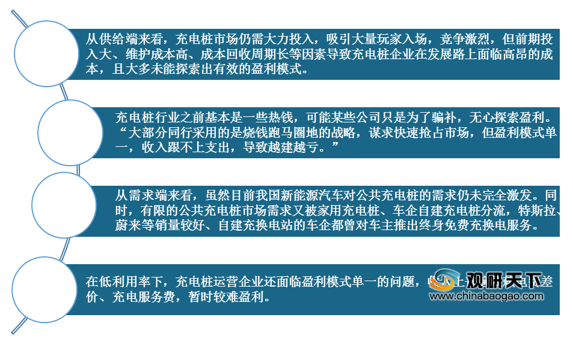

目前我国充电桩整体使用率并不高,公共充电桩行业功率利用率平均只有4%左右,其中充电桩铺设最多的北京上海,使用率仅为1.8%、1.5%。一般而言,利用率要达到10%-15%才能实现盈利。

行业面临着“投入大,盈利难”的问题,如何进行运营是当下企业应该思考的问题。未来不论是打通产业链的车桩协同或是结合场景大数据进行多元化商业模式开发,或都能成为这场行业的破局点。

相关行业分析报告参考《 2020年中国充电桩市场分析报告-市场现状调查与未来规划分析 》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。