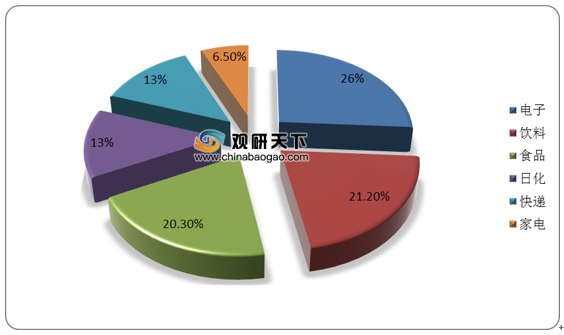

我国成为全球瓦楞纸需求最大的市场,在瓦楞纸包装下游领域中,电子产品、饮料及食品领域为三个最大的需求市场,占比分别达26%、21.2%、20.3%。

2010-2019年我国瓦楞原纸的生产量及消费量整体上呈现波动变化的态势,其中,2018年产量及消费量下行态势明显,分别降至2105万吨、2213万吨。2019年我国瓦楞原纸市场回暖,产量及消费量分别增至2220万吨、2374万吨。此外,从整体的行业生产及消费情况来看,国内瓦楞纸处于供不应求状态。

废纸进口政策近年来逐步收紧,从总量来看,外废配额总量逐年缩减显著,龙头企业享受主要废纸进口配额。截至2020年3月公布的第四批限废名单,行业龙头玖龙纸业年内累计获批73万吨废纸,占行业总配额22.6%;理文造纸/山鹰纸业分获34/44万吨配额,三家共占已批进口总额的47%。

| 企业

|

2016

|

2017

|

2018

|

2019

|

2020(前4个批次)

|

|||||

| 配额

|

/总配额

|

外额

|

/总配额

|

配额

|

/总配额

|

配额

|

/总配额

|

配额

|

/总配额

|

|

| 玖龙纸业

|

1317

|

32.30%

|

847

|

27.20%

|

622

|

34.00%

|

351

|

32.00%

|

73

|

22.60%

|

| 理文造纸

|

533

|

13.10%

|

398

|

12.80%

|

282

|

15.50%

|

150

|

13.70%

|

34

|

10.40%

|

| 山鹰纸业

|

305

|

7.50%

|

256

|

8.20%

|

246

|

13.50%

|

122

|

11.10%

|

44

|

13.50%

|

| 合计占比

|

Top3=53%

|

Top3=48%

|

Top3=63%

|

Top3=57%

|

Top3=47%

|

|||||

| 广州造纸

|

83

|

2.00%

|

62

|

2.00%

|

75

|

4.10%

|

73

|

6.70%

|

55

|

17.10%

|

| 龙海联盛

|

179

|

4.40%

|

166

|

5.30%

|

64

|

3.50%

|

34

|

3.10%

|

7

|

2.20%

|

| 华泰纸业

|

121

|

3.00%

|

93

|

3.00%

|

98

|

5.40%

|

84

|

7.70%

|

57

|

17.70%

|

| 东莞建晖

|

101

|

2.50%

|

100

|

3.20%

|

71

|

3.90%

|

41

|

3.70%

|

10

|

3.20%

|

| 其他

|

1441

|

35.30%

|

1195

|

38.30%

|

369

|

20.20%

|

241

|

22.00%

|

43

|

13.30%

|

| 年配额量

|

4080

|

3117

|

1828

|

1095

|

322(前4个批次)

|

|||||

| 实际进口

|

2849

|

2572

|

1703

|

1093

|

-

|

|||||

| 使用率

|

69.80%

|

82.50%

|

93.20%

|

99.80%

|

-

|

|||||

长期来看,国内企业生产对于国废的刚需其然不减。受“禁废令”、“禁塑令”两大政策的影响,国内供给趋紧。因此,原先立足于国内的中国箱板瓦楞包装企业,在近两年逐渐出现两个变化,向上下游延伸,向国外市场扩展。我国瓦楞纸主要企业利用外废生产的纸浆纤维含量更高、品质更优,以及算上运费成本外废仍然比国废更具成本优势,加大在海外市场,特别是东南亚市场的产业投资。

| 纸厂

|

投资

|

| 玖龙

|

马来西亚:55万吨箱纸板

|

| 印度:造纸基地

|

|

| 理文

|

马来西亚:120万吨箱纸板

|

| 越南:50万吨箱纸板

|

|

| 太阳纸业

|

老挝:80万吨再生箱纸板

|

| 景兴纸业

|

马来西亚:60万吨再生箱纸板

|

| 新胜大

|

马来西亚:70万吨白板纸

|

| 东莞金田

|

泰国:灰板纸

|

| 荣成纸业

|

台湾:20万吨箱板瓦楞纸

|

相关行业分析报告参考《 2021年中国瓦楞原纸市场分析报告-市场规模现状与发展趋势分析 》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。