参考观研天下发布《 2019年中国白酒行业分析报告-行业运营态势与发展前景预测 》

榜单显示,第五至第十的白酒上市公司分别为汾酒、牛栏山、古井贡酒、口子窖、今世缘及老白干酒,其2018年营业收入分别93.8亿元、92.8亿元、86.9亿元、42.7亿元、37.4亿元、35.8亿元。

排名

|

单位名称

|

营业收入(亿元)

|

1

|

茅台

|

736.4

|

2

|

五粮液

|

400.3

|

3

|

洋河

|

241.6

|

4

|

泸州老窖

|

130.6

|

5

|

汾酒

|

93.8

|

6

|

牛栏山

|

92.8

|

7

|

古井贡酒

|

86.9

|

8

|

口子窖

|

42.7

|

9

|

今世缘

|

37.4

|

10

|

老白干酒

|

35.8

|

11

|

迎驾贡酒

|

34.9

|

12

|

水井坊

|

28.2

|

13

|

舍得酒

|

22.1

|

14

|

伊力特

|

21.2

|

15

|

金徽酒

|

14.6

|

16

|

青青稞酒

|

13.5

|

17

|

金种子酒

|

13.2

|

18

|

酒鬼酒

|

11.9

|

19

|

皇台

|

0.25

|

白酒是我国特有的酒种,具有悠久的历史和独特的民族文化内涵,在世界蒸馏酒中别具一格。白酒主要分三种,分别为浓香型、酱香型和清香型。目前,中国白酒消费主要以浓香型为主,市场占有率为51.01%。

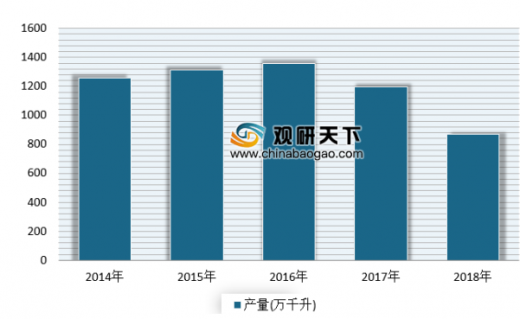

从近几年白酒产量的情况来看,白酒产量呈下降趋势,但增速基本保持正增长。数据显示,2018年,国内规模以上白酒企业完成酿酒总产量871.20万千升,同比增长3.14%。到2019年1-2月全国白酒产量为140万千升,同比下降0.9%。

从需求端来看,白酒行业需求主要来自政务需求、商务需求和个人需求。在三公消费受限后,以及中央八项规定的影响,政务需求出现大幅下降。商务需求受宏观经济发展影响较大,而当下国内经济下行压力加大,且短期预计不会有大规模的经济刺激政策出台,因此需求提升的可能性较低;个人需求变化来源于消费升级,“少喝酒、喝好酒”成为共识。

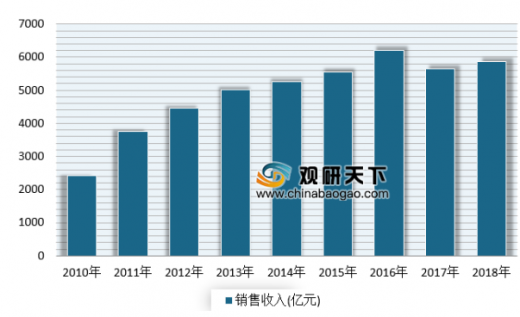

因此中国白酒行业销售收入与产量走势保持一致,截止至2017年中国白酒行业销售收入同样出现明显下滑,达到5531亿元,同比下降7.7%。2018年,受个人需求拉动,中国白酒销售规模预计在5875亿元,同比增长3.9%。随着政策的利好,未来几年白酒行业市场规模将维持低速增长,预测在2023年中国白酒行业销售收入将超7000亿元。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。