虽然我国葡萄酒起源发展较早,但是葡萄酒产业发展尚未成熟,国民生活质量的提高增加对进口葡萄酒的需求,从而蚕食国产葡萄酒市场。2015-2017年我国葡萄酒进口一直处于上升趋势,由于2018年开始受贸易战影响,葡萄酒进口量及金额下降。2020年1-2月我国葡萄酒进口量有所下降,2020年1-2月我国葡萄酒进口量为8260万升,同比下降30.4%;进口金额为433.8百万美元,同比下降28.3%。

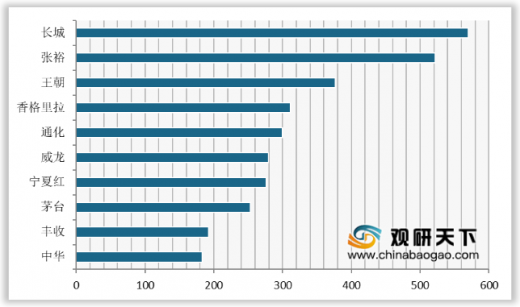

随着国内葡萄酒市场的整合加剧,品牌价值高的企业和产品更容易在市场中脱颖而出,以张裕、长城、茅台葡萄酒、王朝为代表的大品牌企业,收割了大部分行业利润,并不断拓展渠道,逐步挤占中小型企业的市场空间。预计2020年我国葡萄酒市场酒商分化加大,品牌、大酒商会越来越好,低价低质的小酒商将被加速淘汰。

企业

|

营业收入(万元)

|

同比增长

|

净利润(万元)

|

同比增长

|

张裕

|

352637.5

|

-8.66%

|

72896.16

|

-5.3%

|

通葡股份

|

88349.94

|

32.17%

|

312.26

|

51.15%

|

威龙股份

|

50357.47

|

-9.16%

|

2246.78

|

-35.3%

|

*ST中葡

|

16058.38

|

-41.78%

|

139.92

|

-

|

莫高股份

|

12033.33

|

-13.32%

|

1470.46

|

-28.13%

|

*ST皇台

|

3957.88

|

316.44%

|

-1394.74

|

66.72%

|

以上数据资料参考《 2020年中国葡萄酒行业分析报告-行业竞争现状与未来趋势研究 》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。