2019年,随着玻璃供给量增加,导致了库存大幅增长。厂商为清理库存,启动压价策略。玻璃公司排名前十的企业有玻璃公司排名分别是台湾玻璃工业股份有限公司、福耀玻璃工业集团股份有限公司、中国南玻集团股份有限公司、信义玻璃控股有限公司、上海耀皮玻璃集团股份有限公司、金晶(集团)有限公司、中国洛阳浮法玻璃集团有限责任公司、沙玻玻璃集团有限公司、株洲旗滨集团股份有限公司、中国玻璃控股有限公司等。

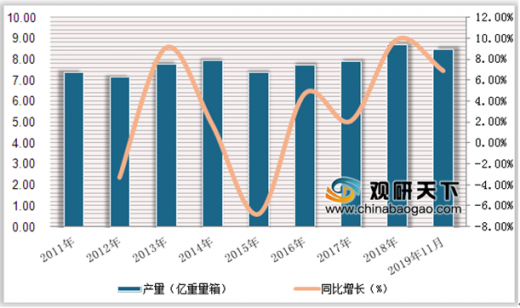

近年来,随着我国城镇的快速发展,对玻璃产品的需求不断发展。根据数据显示,2011年,我国平板玻璃产量为7.38亿重量箱,2018年产量上升到8.68亿重量箱,同比增长9.9%。2019年1-11月产量为8.48亿重量箱,同比增长6.9%。

参考观研天下发布《 2020年中国玻璃行业分析报告-市场深度调研与发展趋势研究 》

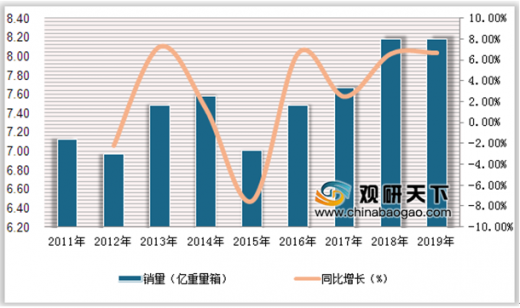

玻璃主要用于 房地产 建筑以及家装家饰类,占比约达到75%。根据数据显示,2011年,我国玻璃销量为7.13亿重量箱,2018年销量上升到8.18亿重量箱,同比增长6.6%。截止2019年12月,我国平板玻璃销量为81812万重量箱,同比增长6.7%。虽然,2019年我国玻璃销量增长,但是供给增长较快,产销率呈下滑趋势,预计2020年一季度玻璃产销率将为87.2%。但短期内,玻璃供大于求局面难以改变。

玻璃公司排名情况

| 排名

|

企业名称

|

| 1

|

台湾玻璃工业股份有限公司

|

| 2

|

福耀玻璃工业集团股份有限公司

|

| 3

|

中国南玻集团股份有限公司

|

| 4

|

信义玻璃控股有限公司

|

| 5

|

上海耀皮玻璃集团股份有限公司

|

| 6

|

金晶(集团)有限公司

|

| 7

|

中国洛阳浮法玻璃集团有限责任公司

|

| 8

|

沙玻玻璃集团有限公司

|

| 9

|

株洲旗滨集团股份有限公司

|

| 10

|

中国玻璃控股有限公司

|

图表来源:观研天下整理

近年来,随着我国城镇的快速发展,对玻璃产品的需求不断发展。根据数据显示,2011年,我国平板玻璃产量为7.38亿重量箱,2018年产量上升到8.68亿重量箱,同比增长9.9%。2019年1-11月产量为8.48亿重量箱,同比增长6.9%。

2011-2019年1-11月我国平板玻璃产量及增长情况

数据来源:国家统计局

参考观研天下发布《 2020年中国玻璃行业分析报告-市场深度调研与发展趋势研究 》

玻璃主要用于 房地产 建筑以及家装家饰类,占比约达到75%。根据数据显示,2011年,我国玻璃销量为7.13亿重量箱,2018年销量上升到8.18亿重量箱,同比增长6.6%。截止2019年12月,我国平板玻璃销量为81812万重量箱,同比增长6.7%。虽然,2019年我国玻璃销量增长,但是供给增长较快,产销率呈下滑趋势,预计2020年一季度玻璃产销率将为87.2%。但短期内,玻璃供大于求局面难以改变。

2011-2019年我国平板玻璃销量及增长情况

数据来源:国家统计局

资料来源:国家统计局,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。