2016年,广东省启动耗材挂网采购。随后两年,以迅雷不及掩耳之势搜罗1693家医疗机构(基本囊括所有省内医疗机构)参加医用耗材平台采购,交易额也芝麻开花节节高。2017年全年耗材交易金额为236.5亿元,2018年1月~10月,耗材交易金额已经突破了预期的500亿元,达到537.98亿元。

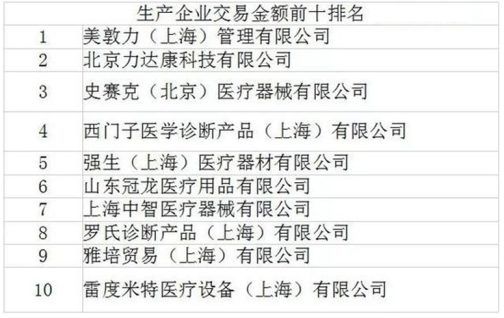

美敦力、史赛克、西门子、强生、罗氏、雅培等一众大牌械企依旧榜上有名,但第二位却是来自国产的北京力达康科技有限公司,以主打“骨肿瘤关节”产品异军突起。另外,山东冠龙医疗用品有限公司以脊柱外科及关节外科“微创技术”领域的一系列完备产品为杀手锏,排名第六。上海中智医疗器械有限公司,依靠代理经销进口医疗产品(包括内、外固定系统,手术室设备)和提供第三方物流服务,位列第七。

杀入前十的国产生产企业,清一色的是骨科高值耗材生产企业,一方面说明中国本土骨科企业在研发和生产工艺上取得了进步,并依靠成本和渠道方面的优势,顺利抢占了市场份额;一方面也折射出,随着老龄化的到来,包括骨关节在内的骨科主流产品将进来快速增长期。

参考观研天下发布《2019年中国一次性医疗器械行业分析报告-市场运营态势与发展前景研究》

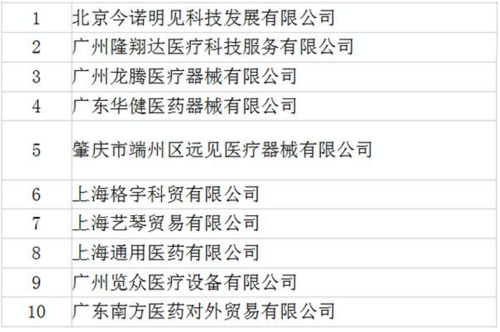

配送企业交易额前十中,国药、华润、九州通等流通巨头纷纷落榜,广东的中小型配送商反而呈现了欣欣向荣的景象。参与交易的配送企业和生产企业数量实现了几何量级的倍增:2016年,参与交易配送企业数量为1663家,工业企业数量为2013家;2018年,参与交易配送企业数量增加到3656家,工业企业数量增加到4439家。

美敦力、史赛克、西门子、强生、罗氏、雅培等一众大牌械企依旧榜上有名,但第二位却是来自国产的北京力达康科技有限公司,以主打“骨肿瘤关节”产品异军突起。另外,山东冠龙医疗用品有限公司以脊柱外科及关节外科“微创技术”领域的一系列完备产品为杀手锏,排名第六。上海中智医疗器械有限公司,依靠代理经销进口医疗产品(包括内、外固定系统,手术室设备)和提供第三方物流服务,位列第七。

杀入前十的国产生产企业,清一色的是骨科高值耗材生产企业,一方面说明中国本土骨科企业在研发和生产工艺上取得了进步,并依靠成本和渠道方面的优势,顺利抢占了市场份额;一方面也折射出,随着老龄化的到来,包括骨关节在内的骨科主流产品将进来快速增长期。

参考观研天下发布《2019年中国一次性医疗器械行业分析报告-市场运营态势与发展前景研究》

医疗机械耗材生产企业交易金额前十排名情况

排名数据来源:医械汇

配送企业交易额前十中,国药、华润、九州通等流通巨头纷纷落榜,广东的中小型配送商反而呈现了欣欣向荣的景象。参与交易的配送企业和生产企业数量实现了几何量级的倍增:2016年,参与交易配送企业数量为1663家,工业企业数量为2013家;2018年,参与交易配送企业数量增加到3656家,工业企业数量增加到4439家。

医疗机械耗材配送企业交易金额前十排名情况

排名数据来源:医械汇

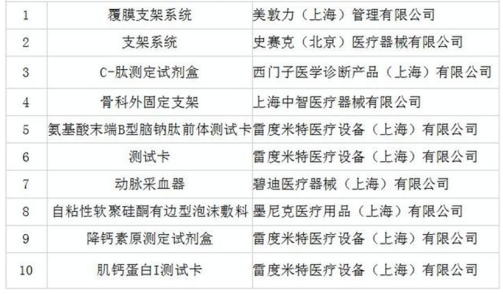

医疗机械耗材进口产品交易金额前十名情况

排名数据来源:医械汇

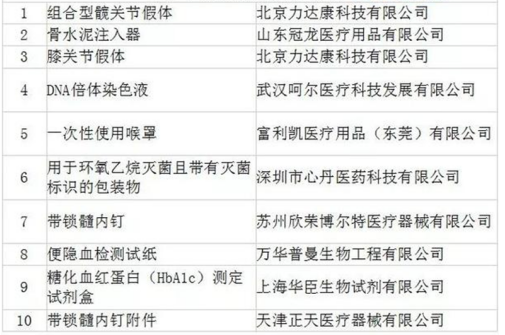

国产产品交易金额前十排名情况

排名数据来源:医械汇

资料来源:观研天下(YZ)整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。