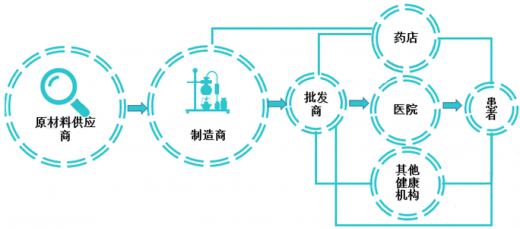

随着我国社会老龄化程度的提高、人们保健意识的增强以及疾病谱的改变,行业需求持续向上。医药商业企业作为中间商,在行业中立足通俗点说就是考验其进货和出货能力,换句话说,其市场地位一方面取决于医院配送终端壁垒的突破,另一方面取决于医药生产企业对它的渠道授权。

2017年我国医药批发商排名前十情况

| 排名

|

企业名称

|

主营业务收入(亿元)

|

| 1

|

中国医药集团

|

3214

|

| 2

|

华润医药

|

1264

|

| 3

|

上海医药

|

1218

|

| 4

|

九州通

|

737

|

| 5

|

广州医药

|

384

|

| 6

|

中国医药健康

|

301

|

| 7

|

华东医药

|

278

|

| 8

|

南京医药

|

274

|

| 9

|

康德乐

|

263

|

| 10

|

重庆医药

|

211

|

随着经济体制的改革,中国的医药分销改变了原来行政分配方式转向由市场主导的分配方式。药店、医院等医疗服务提供机构和患者不仅可以从上游节点获得药品,同时还可以跳过上层批发商,直接至上层批发商的批发商或是制造商购买药品。整个医药供应链变的灵活而复杂而且链条成员面临的竞争加剧了。

参考观研天下发布《 2019年中国医药商业市场分析报告-市场规模现状与未来趋势研究 》

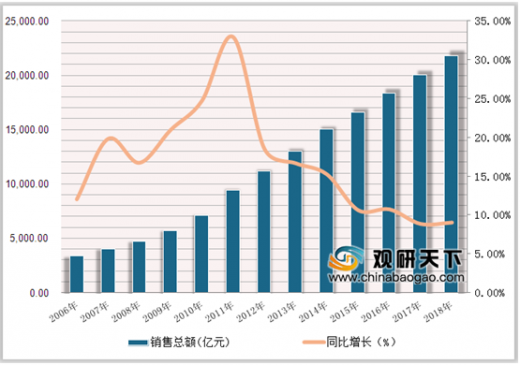

2017年全国七大类医药商品销售总额为20016亿元,较上年同比增长8.82%,2017年药品批发企业销售增长有所放缓;根据测算,2018年药品流通市场规模达到21800亿元左右。

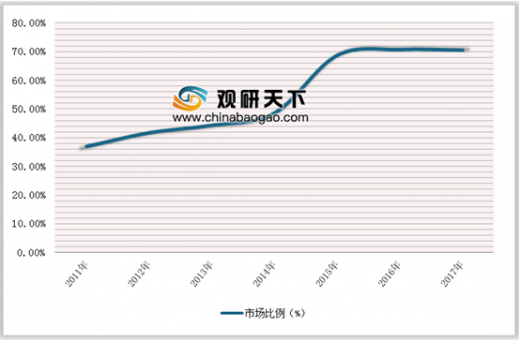

在政策推动下,医药商业集中度将持续提升。医药商业朝向专业化、信息化和标准化。为顺应时代发展的趋势,提高运营效率和服务品质,医药商业企业正不断加大现代物流基础设施的投资,领先的医药物流企业已广泛采用先进物流设备和管理软件及管理手段。

随着“两票制”的落地,药厂、医药物流企业、医疗机构、连锁药店的联系更加紧密,以往层级配送的药品流通形式和管理体系,已经不符合政策需求和市场导向,医药供应链管理的扁平化将成新的趋势。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。