根据观研报告网发布的《2021年中国神经外科服务行业分析报告-行业现状与投资定位研究》显示,神经外科是主治由于外伤导致的脑部、脊髓等神经系统的疾病,例如脑出血出血量危及生命,车祸致脑部外伤,或脑部有肿瘤压迫需手术治疗等。神经外科治疗的疾病主要可以划分为中枢神经系统肿瘤、功能神经外科疾病、脑血管病以及颅脑损伤等。由于神经系统疾病病情较为复杂,诊疗难度大,患者 的负担也较重,根据《中国卫生健康统计年鉴》数据,各类神经系统疾病的患者平均住院日在 9.01 至 15.95 天之间。

2018 年公立医院脑科疾病出院病人疾病转归情况

| 疾病名称 |

出院人数(人) |

疾病构成(%) |

病死率(%) |

平均住院日(日) |

| 1.脑恶性肿瘤 |

28,186 |

0.03 |

3.76 |

15.95 |

| 2.神经系统疾病小计 |

2,784,008 |

3.18 |

0.25 |

9.01 |

| 其中:中枢神经系统炎性疾病 |

100,801 |

0.12 |

0.61 |

10.40 |

| 帕金森病 |

79,560 |

0.09 |

0.12 |

10.38 |

| 癫痫 |

217,549 |

0.25 |

0.26 |

6.46 |

| 3.脑血管病 |

5,679,328 |

6.48 |

0.80 |

10.75 |

| 其中:颅内出血 |

723,102 |

0.83 |

3.49 |

13.76 |

| 脑梗死 |

3,737,077 |

4.27 |

0.46 |

10.31 |

| 大脑动脉闭塞和狭窄 |

87,218 |

0.10 |

0.59 |

9.90 |

| 4.损伤、中毒类(神经外科相关) |

6,548,395 |

7.48 |

0.52 |

11.04 |

| 其中:颅骨和面骨骨折 |

168,449 |

0.19 |

0.10 |

9.62 |

| 颅内损伤 |

751,029 |

0.86 |

2.68 |

12.00 |

2、我国神经外科服务发展现状

观研报告网发布的资料显示,近年来随着全国城乡居民平均寿命的增长,我国城市和农村居民神经系统疾病造成的死亡率和位次均在不断提升。根据数据显示,到2019年我国城市居民神经系统疾病造成的死亡率为9.141/10万,位于第八位;农村居民神经系统疾病造成的死亡率为8.61/10万,位于第八位。具体数据见下表。

| 项目 |

城市居民 |

农村居民 |

||

| 死亡率(1/10 万) |

位次 |

死亡率(1/10 万) |

位次 |

|

| 2005 年 |

4.60 |

11 |

4.75 |

11 |

| 2010 年 |

5.84 |

10 |

3.84 |

11 |

| 2015 年 |

6.90 |

8 |

6.51 |

8 |

| 2019 年 |

9.14 |

8 |

8.60 |

8 |

而在这样的背景下,高质量的神经外科医疗服务需求必然将快速上升。根据调查,2017 年中国各类神经外科手术总量为 255,453 例,在数量上颅内肿瘤、脑血管病、颅脑损伤、功能神经外科手术位列前四。由于这些疾病的发病率和患病人数不断增长、基本医疗保障体制的不断完善,预计相关手术的数量仍将保持增长态势。

然而由于脑部解剖结构复杂,涉及范围小,吻合难度大,且中枢神经系统具有复杂的信号传导体系,因此神经外科手术难度大、手术要求高,对于医院的硬件条件和医护人员的经验等要求都极高。一般来说,一个神经外科医生的培养周期高达 10-15 年,远远高于其他科室。根据美国麻醉与重症神经科学学会期刊SNACC News Letter 刊登的调研结果(《2017 年中国神经外科麻醉调查》),目前我国每百万人拥有的神经外科医生数量仅为 2 人,远低于美国、韩国、日本等发达国家。

未来我国优质的神经外科医疗资源将长期处于供不应求的状态。这主要是由于一方面是城乡居民神经疾病死亡率的不断上升,民众对于优质的神经外科医疗服务的需求将不断增长,另一方面则是高培养成本下,神经外科医生的短缺。

目前在神经外科医疗服务行业市场上,公立医院占主导地位。例如北京天坛医院、上海华山医院、四川华西医院等神经外科专科实力较强的公立医院在学术声誉和医疗资源上优势明显。

部分神经专科知名医院情况

| 知名医院 |

竞争优势 |

| 首都医科大学附属北京天坛医院神经外科 |

1、研发优势:目前是国内规模最大、亚专科最齐全的神经外科临床诊疗、教学和科学研究中心。 |

| 2、产业链布局优势:现拥有21 个病区,涵盖脑血管病、儿童神经外科、颅脑创伤、脊髓脊柱、幕上肿瘤、幕下肿瘤、颅底脑干、功能神经外科、神经内镜、颅内外沟通肿瘤、周围神经外科、神经肿瘤综合治疗等多个专业组。 |

|

| 3、规模优势:天坛医院神经外科现院本部开放床位 560 张,年手术量达 15,000 例,拥有复合手术间及磁共振手术间等整合当前最先进设备和仪器的手术室。 |

|

| 复旦大学附属华山医院神经外科 |

1、地位优势:是国内重要的神经外科中心。 |

| 2、产品链优势:拥有脑血管病、颅脑创伤、颅底外科、脊髓脊柱、功能神经外科、胶质瘤及数字化手术、垂体瘤及鞍区、小儿神经外科、神经肿瘤、神经放射科等亚专科。 |

|

| 3、床位数与手术量优势:华山医院神经外科集团医院床位总数约

600 余张,手术总量超过

1 万例。 |

|

| 四川大学华西医院神经外科 |

1、背景优势:是我国最早的神经外科专科病房之一。 |

| 2、产品链优势:拥有脑脊髓血管疾病、前中颅底疾病、后颅底疾病、神经胶质瘤、脊髓疾病、颅脑创伤、功能神经外科、立体定向放射神经外科、小儿神经外科、神经介入等十个亚专业。 |

|

| 3、手术量优势:科室年门诊量接近 7 万人次,年住院病人 1万余人次,年开颅手术量 6,799 台,伽马刀及血管内介入手术 2,000 余台,年总手术量 9,000 余台。 |

|

| 中国人民解放军总医院神经外科 |

1、地位优势:是国内最著名的神经外科中心之一。 |

| 2、产品链优势:各亚专科几乎涵盖现代神经外科疾病所涉及的领域,包括脑血管病、颅底肿瘤、脑胶质瘤、垂体瘤的外科治疗,神经介入、脊柱脊髓疾病、功能神经外科、癫痫外科、神经内镜和颅脑创伤的救治等。 |

|

| 3、床位数与手术量优势:目前中国人民解放军总医院神经外科拥有床位 131 张,包括 23 张专科 ICU 病床,每年全科完成手术 4,000 余例。 |

|

| 宣武医院神经外科 |

1、背景优势:是国家首批临床重点专科之一。 |

| 2、产品链优势:设有出血性脑血管病、缺血性血管病、颅脑肿瘤、颅底疾病、脊柱脊髓疾病、小儿神经疾病、颅脑创伤、重症监护、功能及立体定向等专业组。 |

|

| 3、床位数与手术量优势:宣武医院神经外科基地总床位数达到 345 张,共有 17 间专用手术室(包括 DSA 复合手术室 2 间、MRI 复合手术室 1 间)、6 间神经介入导管室,及 1 台伽马刀和 2 台直线加速器,每年完成各类神经外科手术超过 1 万例。 |

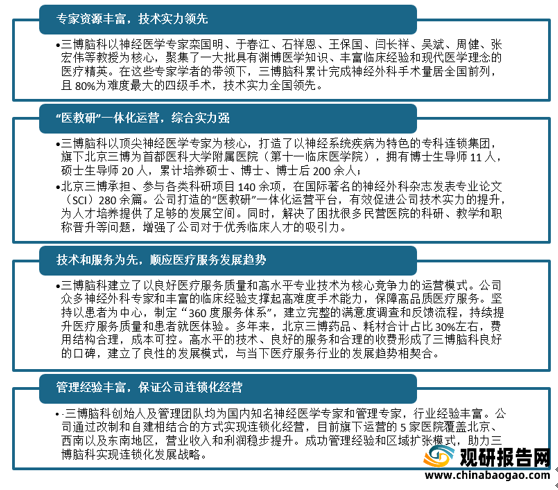

而民营神经外科医疗服务市场方面, 三博脑科凭借灵活的机制体制、先进的管理经验和优质的医疗服务,在行业内的影响力不断提升。到目前三博脑科已成为中国最大的集医疗、教学与科研为一体的民营神经专科医疗集团。

根据数据显示,2020年三博脑科营业收入为98,337.72万元。其中医疗服务收入73,599.41万元,占总收入的74.84%;销售药品收入为24,738.31万元,占总收入的25.16%。具体如下:

| 收入类别 |

2020 年 |

2019 年 |

2018 年 |

||||

| 金额(万元) |

比例 |

金额(万元) |

比例 |

金额(万元) |

比例 |

||

| 医 疗服 务收入 |

住院收入 |

62,763.38 |

63.82% |

66,397.24 |

65.53% |

60,233.48 |

63.88% |

| 门诊收入 |

10,836.03 |

11.02% |

10,383.63 |

10.25% |

8,835.53 |

9.37% |

|

| 小计 |

73,599.41 |

74.84% |

76,780.87 |

75.78% |

69,069.00 |

73.25% |

|

| 销 售药 品收入 |

住院收入 |

14,899.02 |

15.15% |

14,697.33 |

14.51% |

15,926.55 |

16.89% |

| 门诊收入 |

9,839.29 |

10.01% |

9,842.26 |

9.71% |

9,296.33 |

9.86% |

|

| 小计 |

24,738.31 |

25.16% |

24,539.59 |

24.22% |

25,222.88 |

26.75% |

|

| 主营业务收入合计 |

98,337.72 |

100.00% |

101,320.46 |

100.00% |

94,291.89 |

100.00% |

|

根据数据显示,2020年三博脑科旗下5 家运营中的院区开放床位数为1,518张,有效接待容量为554,070人,住院人次为36,027人次,床位利用率为71.22%,门诊人次为405,389人次。具体如下:

| 项目 |

2020 年 |

2019 年 |

2018 年 |

| 住院病人 |

|||

| 开放床位数 |

1,518 |

1,498 |

1,383 |

| 有效接待容量 |

554,070 |

546,770 |

504,795 |

| 住院人次 |

36,027 |

43,091 |

40,912 |

| 住院总床日数 |

394,609 |

428,633 |

413,153 |

| 床位利用率 |

71.22% |

78.39% |

81.85% |

| 手术量 |

9,592 |

11,180 |

11,115 |

| 神外手术量 |

5,117 |

5,384 |

4,907 |

| 门诊病人 |

|||

| 门诊人次 |

405,389 |

484,718 |

437,792 |

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。