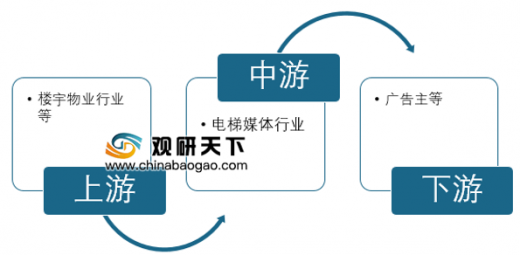

电梯媒体行业位于产业链中游,上承数以万计、遍布全国的楼宇物业,下接行业分布广泛、数量繁多的广告主。

参考观研天下发布《 2019年中国媒体融合行业分析报告-市场运营态势与未来商机预测 》

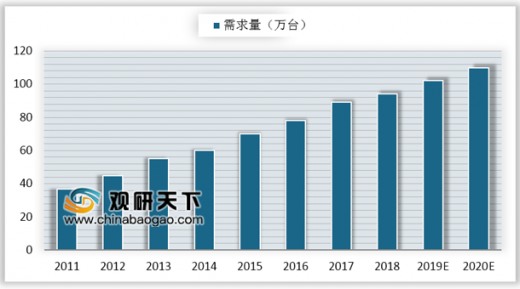

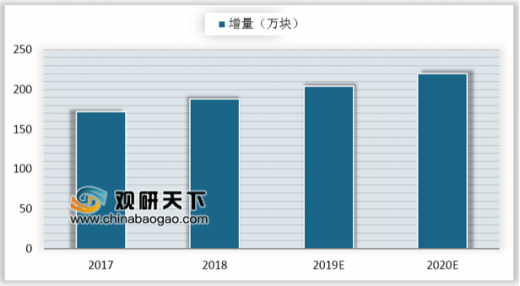

近年来我国房地产行业的高层建筑投资比例在增加,加速了电梯的需求量。中国电梯需求从2011年的37万台提升至2018年的94万台,预计2020年我国 电梯需求量将在110万台左右。电梯楼宇框架的增量空间在于国内电梯需求量的增长,一般而言进行广告投放的电梯每部安置2块,剔除不适合投放的电梯部数,2017-2020 年楼宇电梯广告版位的增量分别约为 172、188、204、220 万块,每年同比增速在 8-9%之间。

2018年1月广告市场(不含互联网)同比增长9.6%,为近4年同期最高。其中,传统媒体同比增长8.2%,当月高增长的主要动力是电视的稳定增长。分众传媒所处的电梯媒体和影院视频领域亦获得良好的增速,影院视频的广告收入同比增加了24.1%,电梯电视、电梯海报分别增长了12.3%、19.3%。

目前,我国电梯媒体渗透率仅为27%,有望进一步提升。由于电梯媒体的形式包括梯内屏、体内/外门贴、梯内框架、梯外屏等多种形式,根据梯媒的主要形式,假设每1个梯外屏对应1台电梯、每2.5个梯内框架对应1台电梯(一般在电梯两侧或电梯三面墙各装一块梯内框架)、每1个梯内屏对应1台电梯,并假设彼此之间暂无重合度。预计全国约有150万台电梯已经开发电梯媒体,渗透率为26.7%,还有约415万台电梯并没有被覆盖,广告价值亦未挖掘。

参考观研天下发布《 2019年中国媒体融合行业分析报告-市场运营态势与未来商机预测 》

电梯媒体产业链示意图

资料来源:互联网

近年来我国房地产行业的高层建筑投资比例在增加,加速了电梯的需求量。中国电梯需求从2011年的37万台提升至2018年的94万台,预计2020年我国 电梯需求量将在110万台左右。电梯楼宇框架的增量空间在于国内电梯需求量的增长,一般而言进行广告投放的电梯每部安置2块,剔除不适合投放的电梯部数,2017-2020 年楼宇电梯广告版位的增量分别约为 172、188、204、220 万块,每年同比增速在 8-9%之间。

2011-2021年中国电梯需求量

数据来源:住建部

2017-2020年楼宇电梯广告版位增量

数据来源:文化和旅游部

2018年1月广告市场(不含互联网)同比增长9.6%,为近4年同期最高。其中,传统媒体同比增长8.2%,当月高增长的主要动力是电视的稳定增长。分众传媒所处的电梯媒体和影院视频领域亦获得良好的增速,影院视频的广告收入同比增加了24.1%,电梯电视、电梯海报分别增长了12.3%、19.3%。

2018年1月各媒介广告刊例花费变化

| 媒介

|

刊例花费同比

|

| 电视

|

9.8%

|

| 报纸

|

-16.8%

|

| 杂志

|

-8.0%

|

| 广播

|

6.7%

|

| 传统户外

|

-5.6%

|

| 电梯电视

|

12.3%

|

| 电梯海报

|

19.3%

|

| 影院视频

|

24.1%

|

| 交通类视频

|

9.4%

|

数据来源:文化和旅游部

目前,我国电梯媒体渗透率仅为27%,有望进一步提升。由于电梯媒体的形式包括梯内屏、体内/外门贴、梯内框架、梯外屏等多种形式,根据梯媒的主要形式,假设每1个梯外屏对应1台电梯、每2.5个梯内框架对应1台电梯(一般在电梯两侧或电梯三面墙各装一块梯内框架)、每1个梯内屏对应1台电梯,并假设彼此之间暂无重合度。预计全国约有150万台电梯已经开发电梯媒体,渗透率为26.7%,还有约415万台电梯并没有被覆盖,广告价值亦未挖掘。

电梯媒体渗透率(单位:%)

数据来源:文化和旅游部

资料来源:工信部,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。