技术进步使低风速地区开发成为可能

参考观研天下发布《2018年中国风电市场分析报告-行业深度分析与发展趋势预测》

分散式风电适合建造在靠近负荷侧的中东部低风速地区,但受多重因素制约,此前我国分散式风电发展比较缓慢:(1)技术较低,满足不了低风速资源区开发需求;(2)我国风电投资开始于集中式开发,而开发分散式风电的积极性不高,由于分散式风电项目规模小叠加大型风电开发商决策流程较长,(3)此前分散式项目由于沿用集中式开发的审批要求和流程,效率低。

受地形影响,自我国风电建设中心向中东部移动后,可供集中开发的区域不断的下降。而分散式风电适应性较强,可以结合具体情况因地制宜,目前开发潜力显现:(1)分散式很少的对土地依赖;(2)分散式单位千瓦造价由于较小的建设规模降使得初始资金投入的减少,民间资本更加青睐分散式;(3)中东部地区靠近用电负荷,分散式项目能够很好的消纳。

随着风轮直径的加大、翼型效率的提升、控制策略的beplay下载软件 化、超高塔筒的应用以及微观选址的精细化等技术的不断进步,低风速资源地区不断具备经济开发的价值。现阶段,年平均风速 5 米/ 秒的风电场,年等效满负荷利用小时数也可达约 2000 小时。

政策频出利好分散式风电发展

2011 年 7 月国家能源局下发《关于分散式接入风电开发的通知》,并在此后有关分散式风电政策先后出台。2017 年 6 月 6 日,国家能源局正式发布《关于加快推进分散式接入风电项目建设有关要求的通知》,要求各地提高分散式风能资源的利用效率,优化风电开发布局,切实做好分散接入风电项目建设。《通知》明确:(1)分散式风电应就近消纳;(2)接入电压低于或等于 35kv;(3)严禁向高电压等级电网反送电。

各部门陆续出台分散式风电相关政策

资料来源:公开资料整理

不受指标制约,核准流程简化

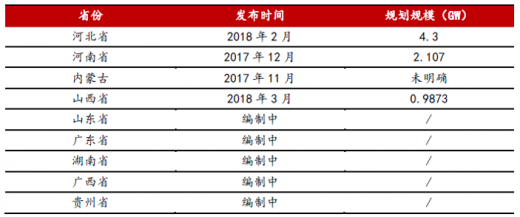

由于分散式风电项目容量小,就地消纳的原则令项目弃风限电率较低,另外,对比集中式项目,分散式风电的优点在于(1)不受装机指标限制;(2)审核流程简短。目前发布分散式风电规划已有四个省份,此外山东、广东、湖南、广西、贵州等省份正在制定相关政策。

根据《关于加快推进分散式接入风电项目建设有关要求的通知》,分散式项目不受年度指导规模管理限制,各省级能源主管部门是根据实际情况对规划进行滚动修编的。

多省出台分散式装机规划

资料来源:公开资料整理

政策利好分散式发展。2011 年 11 月国家能源局印发《关于分散式接入风电项目开发建设指导意见的通知》,提出简化分散式接入风电项目的核准流程。2018 年 3 月国家能源局发布《分布式发电管理办法(征求意见稿)》,提出鼓励各类电力用户投资分布式发电项目并豁免分布式发电项目发电业务许可。从相关政策来看,或简化接入流程将是分散式审批的大方向。现阶段分散式风电项目核准流程相对较短,从项目申报到并网运行只需要一年左右,比集中式开发所需时间较低。

分散式风电的优势主要是消纳有保障、不受指标约束、项目建设周期短,分析认为分散式风电成为未来新增装机亮点将是大概率。

海上风电或将是意料之外的增量

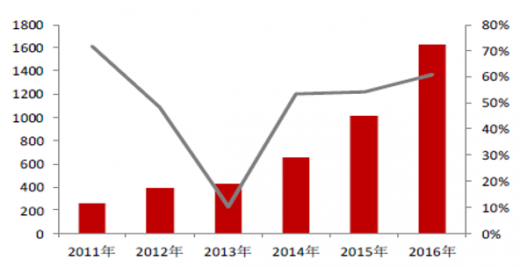

根据《风电发展“十三五”规划》的规划,2020 年我国海上风电开工规模达 10GW,累计并网容量达5GW 以上,截止 2016 年我国海上风电并网容量为 1.63GW,还有一定的差距与 5GW 的目标。

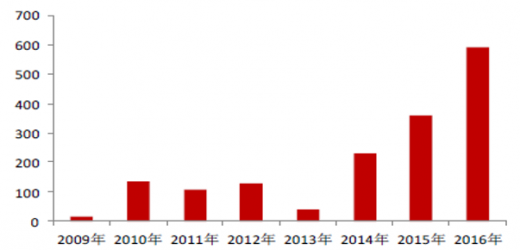

海上风电新增装机规模呈上升态势

资料来源:公开资料整理

海上风电累计装机增速超50%

资料来源:公开资料整理

我国海上风电发展已有一定的基础,已经有部分整机制造商具备海上风机的能力。同时,风电上网电价下调的范围暂时不涉及到海上风电,因此在成本不断下降的情况下,2018-2020 年海上风电或将成为意料之外的增量。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。