床垫是指为了保证人体获得健康而又舒适的睡眠而使用的一种介入人体与床之间的一种物品,其结构由床芯、填充层和衍缝层组成。随着物质文明和技术工艺的不断进步,现代人们使用的床垫种类逐渐趋向多元化,如今市面上主流的床垫品类有:弹簧床垫、棕榈床垫、乳胶床垫等,其中弹簧床垫占比较大。

参考观研天下发布《2019年中国床垫市场分析报告-行业运营现状与发展前景研究》

自21世纪以来,我国床垫行业发展势头良好,目前中国已成为全球最重要的床垫生产基地和最具潜力的消费市场。近年来我国规模以上企业床垫销量和销售收入均呈现快速增长的态势,销量的增长速度保持在10%以上,销售收入的增速保持在15%以上。;2017年销量约为6625万张,销售收入达533亿元。

随着国内居民收入水平、城镇化率的不断提高以及床垫消费习惯的不断培育,国内床垫市场步入快速发展阶段。数据显示,2017年中国床垫消费总额为93.1亿美元,已经超越美国成为全球最大的床垫消费市场,近五年增长速率略有下滑,但仍保证平均13%增长率,市场规模增速可观。

随着我国国民收入的提高和消费观念的变化,人们对床垫的偏好需求也在不断变化。我国床垫企业正在经历由制造本位向客户本位的转变,在这一过程中,能够以市场为导向,准确把握客户需求的企业势必将引领床垫市场的消费潮流。

随着人们对睡眠质量的要求不断提高,市场上逐渐出现了各类能“睡出健康、更加舒适”的新型床垫,如独立簧双床垫、天然乳胶床垫、助眠及护理型床垫等。在未来几十年,床垫的流行趋势是更加人性化、自动化的多附加功能弹簧软床。

从安全方面考虑,床腿床角采用软材料代替,避免磕碰受伤;弹簧技术应该是比独立簧或连续无接点纵向弹簧技术更先进的缠绕方式,保证结实耐用和无互扰性;在布艺和胶、漆的采用上达到环保标准,彻底避免空气污染;规格上应该是加长加宽的宽大型,比如长2米宽1.8米的规格会是主流;自动化附加功能完善,如带有按摩功能、温度调控功能,内置音响、灯光等。

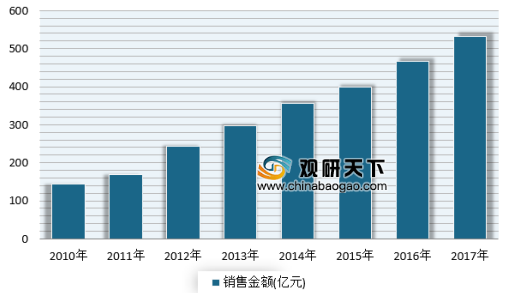

参考观研天下发布《2019年中国床垫市场分析报告-行业运营现状与发展前景研究》

自21世纪以来,我国床垫行业发展势头良好,目前中国已成为全球最重要的床垫生产基地和最具潜力的消费市场。近年来我国规模以上企业床垫销量和销售收入均呈现快速增长的态势,销量的增长速度保持在10%以上,销售收入的增速保持在15%以上。;2017年销量约为6625万张,销售收入达533亿元。

2010-2017年中国规模以上企业床垫销量

数据来源:安全生产监督管理局

2010-2017年中国床垫行业销售收入情况

数据来源:安全生产监督管理局

随着国内居民收入水平、城镇化率的不断提高以及床垫消费习惯的不断培育,国内床垫市场步入快速发展阶段。数据显示,2017年中国床垫消费总额为93.1亿美元,已经超越美国成为全球最大的床垫消费市场,近五年增长速率略有下滑,但仍保证平均13%增长率,市场规模增速可观。

2012-2018年中国床垫市场规模

数据来源:安全生产监督管理局

随着我国国民收入的提高和消费观念的变化,人们对床垫的偏好需求也在不断变化。我国床垫企业正在经历由制造本位向客户本位的转变,在这一过程中,能够以市场为导向,准确把握客户需求的企业势必将引领床垫市场的消费潮流。

随着人们对睡眠质量的要求不断提高,市场上逐渐出现了各类能“睡出健康、更加舒适”的新型床垫,如独立簧双床垫、天然乳胶床垫、助眠及护理型床垫等。在未来几十年,床垫的流行趋势是更加人性化、自动化的多附加功能弹簧软床。

从安全方面考虑,床腿床角采用软材料代替,避免磕碰受伤;弹簧技术应该是比独立簧或连续无接点纵向弹簧技术更先进的缠绕方式,保证结实耐用和无互扰性;在布艺和胶、漆的采用上达到环保标准,彻底避免空气污染;规格上应该是加长加宽的宽大型,比如长2米宽1.8米的规格会是主流;自动化附加功能完善,如带有按摩功能、温度调控功能,内置音响、灯光等。

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。