一、消费升级背景下长期趋势向好

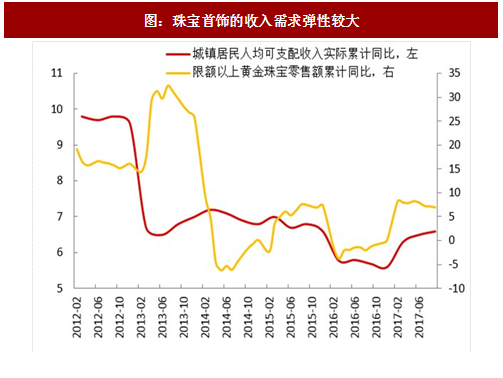

① 属于高端可选消费品,收入需求弹性大,居民收入持续增长背景下利好品类;

② 我国人均珠宝消费量(54美元)仅为同期美国1/5、日本1/3;

③ 目前50% 的购买来自婚庆市场,消费升级将促使日常佩戴需求的增加,珠宝首饰的消费频次与客单价将进一步提升;

二、短期复苏强劲

① 2014~2016H1,由于居民收入增速放缓、金价暴跌、线上对百货业态冲击导致关店潮等因素,珠宝企业业绩增长停滞;

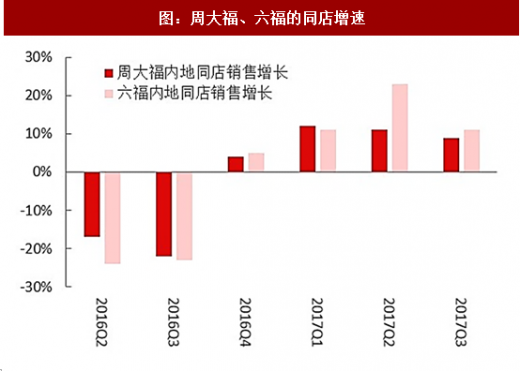

② 2016年下半年行业开始复苏,企业收入和利润大幅改善,来源于同店收入改善,及销售网点的持续铺设;

参考观研天下发布《2018-2023年中国珠宝首饰产业市场运营规模现状及未来发展前景预测报告》

三、细分品类中更看好钻石镶嵌类产品

1)更受高收入人群及千禧一代喜爱,受益于收入水平提升和消费主力的切换;

2)款式多样化,设计空间大,相比黄金首饰享受更高品牌溢价和颜值溢价,毛利率高;

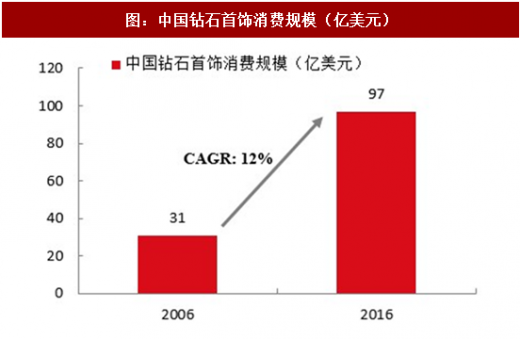

3)渗透率较低,钻石首饰占珠宝行业份额不到15%,增速更快(10年CAGR 12%);

四、行业趋势

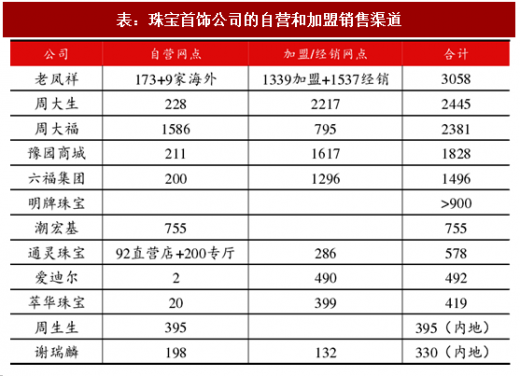

① 营销渠道多采用“自营+加盟/经销”方式,在一二线城市铺设自营店铺提升品牌形象,在三四线城市以加盟方式为主收割市场份额;

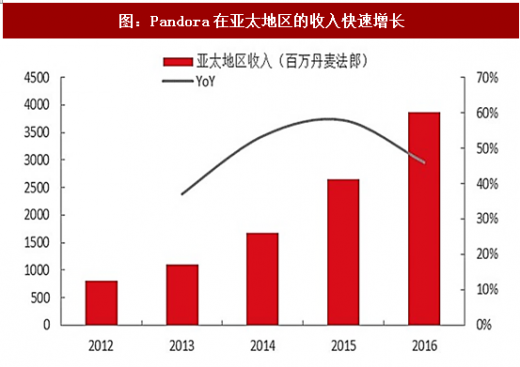

② 款式的多样性与颜值将成为品牌核心竞争力,例如款式时尚、上新速度快的丹麦品牌Pandora近年在亚太地区的收入保持高速增长,国内各大品牌也和知名IP或明星合作推出不同主题的系列产品;

③ 采取内容娱乐营销手段,提升品牌时尚属性,例如通灵珠宝深度合作一线明星,参与热门影视剧制作,顺势推出相关子品牌及产品,取得了良好的品牌宣传效果;

① 属于高端可选消费品,收入需求弹性大,居民收入持续增长背景下利好品类;

② 我国人均珠宝消费量(54美元)仅为同期美国1/5、日本1/3;

③ 目前50% 的购买来自婚庆市场,消费升级将促使日常佩戴需求的增加,珠宝首饰的消费频次与客单价将进一步提升;

图:珠宝首饰的收入需求弹性较大

图:全球主要国家珠宝首饰人均消费额(美元)

二、短期复苏强劲

① 2014~2016H1,由于居民收入增速放缓、金价暴跌、线上对百货业态冲击导致关店潮等因素,珠宝企业业绩增长停滞;

② 2016年下半年行业开始复苏,企业收入和利润大幅改善,来源于同店收入改善,及销售网点的持续铺设;

图:A股珠宝公司2017年收入和利润增速

图:周大福、六福的同店增速

参考观研天下发布《2018-2023年中国珠宝首饰产业市场运营规模现状及未来发展前景预测报告》

三、细分品类中更看好钻石镶嵌类产品

1)更受高收入人群及千禧一代喜爱,受益于收入水平提升和消费主力的切换;

2)款式多样化,设计空间大,相比黄金首饰享受更高品牌溢价和颜值溢价,毛利率高;

3)渗透率较低,钻石首饰占珠宝行业份额不到15%,增速更快(10年CAGR 12%);

图:中国钻石首饰消费规模(亿美元)

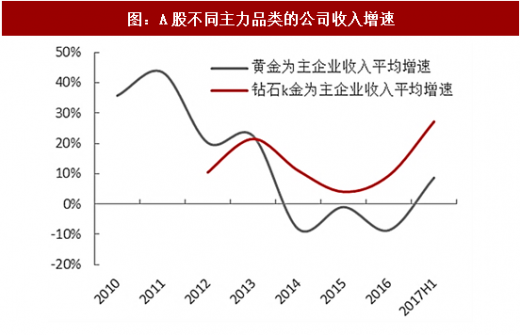

图:A股不同主力品类的公司收入增速

四、行业趋势

① 营销渠道多采用“自营+加盟/经销”方式,在一二线城市铺设自营店铺提升品牌形象,在三四线城市以加盟方式为主收割市场份额;

② 款式的多样性与颜值将成为品牌核心竞争力,例如款式时尚、上新速度快的丹麦品牌Pandora近年在亚太地区的收入保持高速增长,国内各大品牌也和知名IP或明星合作推出不同主题的系列产品;

③ 采取内容娱乐营销手段,提升品牌时尚属性,例如通灵珠宝深度合作一线明星,参与热门影视剧制作,顺势推出相关子品牌及产品,取得了良好的品牌宣传效果;

表:珠宝首饰公司的自营和加盟销售渠道

图:Pandora在亚太地区的收入快速增长

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。