我国现有过氧化氢生产企业共有70多家,现已能生产27.5%、35%、50%、70%等多种规格的过氧化氢产品。据统计数据,到2019年,中国过氧化氢有部分产能退出,实际新增产能约8.3万吨(折纯100%),总产能达382.3万吨。

| 序号

|

生产厂家

|

产能(折百)

|

| 1

|

山东鲁西化工

|

27.5

|

| 2

|

赢创特种化学(吉林)

|

23.1

|

| 3

|

浙江巴陵恒逸

|

14.9

|

| 4

|

湖南智成化工

|

11.0

|

| 5

|

山西潞宝集团

|

11.0

|

| 6

|

安徽晋煤中能化工

|

9.6

|

| 7

|

安徽金禾实业集团

|

9.6

|

| 8

|

东营华泰纸业

|

9.4

|

| 9

|

江西理文化工

|

9.1

|

| 10

|

山东海力化工

|

8.3

|

| 11

|

江苏海力化工

|

8.3

|

| 12

|

湖北三宁化工(山西晋煤)

|

8.3

|

| 13

|

广东乳源东阳光电化

|

7.7

|

| 14

|

山东兖州太阳纸业

|

7.7

|

| 15

|

上海阿科玛双氧水

|

7.7

|

| 16

|

湖南长岭炼化

|

7.7

|

| 17

|

浙江江山市双氧水

|

7.4

|

| 18

|

湖南建滔(衡阳)实业

|

7.2

|

| 19

|

山东东巨化工

|

7.2

|

| 20

|

福建天辰耀隆新材料

|

7.2

|

| 21

|

巴陵石化

|

7.2

|

| 22

|

山东阳煤恒通化工

|

6.9

|

| 23

|

福建永荣科技有限公司

|

7.2

|

| 24

|

浙江名鑫

|

6.9

|

| 25

|

湖北华强化工集团

|

6.6

|

| 26

|

山西阳煤太原新材料

|

6.6

|

| 27

|

河南宏大化工

|

6.3

|

| 28

|

索尔维(镇江)化学

|

6.1

|

| 29

|

浙江平湖石化(卫星石化)

|

6.1

|

| 30

|

山东明水大化

|

4.7

|

| 31

|

江苏中盐常化

|

4.4

|

| 32

|

山东德州实华

|

4.1

|

| 33

|

安徽泉盛化工

|

4.1

|

| 34

|

安徽华尔泰

|

4.1

|

| 35

|

湖南双阳高科

|

4.1

|

| 36

|

安徽国泰化工(六国化工)

|

4.1

|

| 37

|

山东滨化

|

2.8

|

| 38

|

河北正元

|

2.8

|

| 39

|

河北田原

|

5.5

|

| 40

|

浙江闰土

|

2.8

|

| 41

|

广西华鑫久荣

|

2.8

|

| 42

|

柳州东风容泰化工

|

2.2

|

| 43

|

湖北兴发化工

|

2.2

|

| 44

|

山东莘县巨业

|

1.9

|

| 45

|

广西田东达盛

|

1.4

|

| 其它

|

59.1

|

|

| 合计

|

382.3

|

|

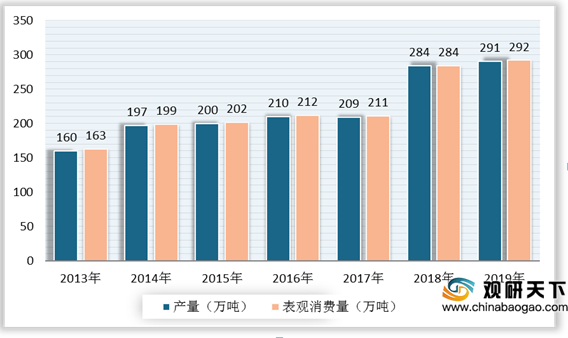

一直以来,我国过氧化氢市场供需保持平衡,并呈现增长趋势。数据显示,2018年,中国过氧化氢产量和表观消费量持平,均为284万吨;2019年,我国过氧化氢产量为291万吨,表观消费量为292万吨。

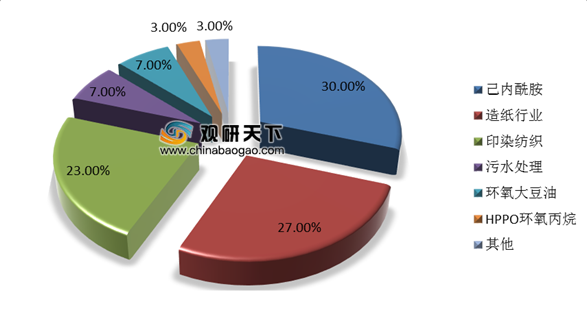

从下游应用来看,己内酰胺、造纸行业、印染纺织是我国过氧化氢的主要消费领域,分别占比30%、27%、23%,污水处理、环氧大豆油、HPPO环氧丙烷等行业也有少量消费,依次占比7%、7%、3%。

总体来看,随着我国国民经济及下游需求增速放缓,而过氧化氢产能却在持续提升,预计还有近160万吨的新增产能,未来产需结构的失调,将会使生产企业进入一个优胜劣汰和资源整合阶段,国内大企业产能占有率将逐步提升,同时小企业装置将逐步被淘汰,行业竞争加剧。

| 序号

|

企业

|

产能(折百)

|

| 1

|

江苏富强新材料(金岭集团)

|

19.3

|

| 2

|

天津渤化化工

|

3.5

|

| 3

|

巨丰新能源

|

20.6

|

| 4

|

田东达盛化工科技

|

2.8

|

| 5

|

江西理文化工有限公司二期

|

4.1

|

| 6

|

福建漳州古雷炼化一体化项目

|

7.2

|

| 7

|

广西兴鹏新材料一期

|

8.3

|

| 8

|

湖北华强化工集团

|

4.1

|

| 9

|

香港建滔集团

|

5.5

|

| 10

|

金浦集团

|

30.0

|

| 11

|

泰兴怡达化学

|

10.8

|

| 12

|

河北凯跃化工集团有限公司

|

2.8

|

| 13

|

江苏瑞恒新材料(扬农集团)

|

15.1

|

| 14

|

巴期夫(湛江)一体化项目

|

11.0

|

| 15

|

兖矿鲁南化工

|

8.8

|

| 16

|

山东民祥化工科技有限公司

|

5.5

|

| 合计

|

159.4

|

|

相关行业分析报告参考《 2020年中国过氧化氢市场分析报告-市场运营态势与发展前景研究 》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。