醋酸不但是合成纤维、胶黏剂、医药、染料和农药的重要有机化工原料,而且还可用作溶剂。醋酸主要是通过甲醇羰基化法生产,另外包括轻烃液相氧化法、乙醛氧化法、乙烯直接氧化法、乙烷选择性催化氧化法等。

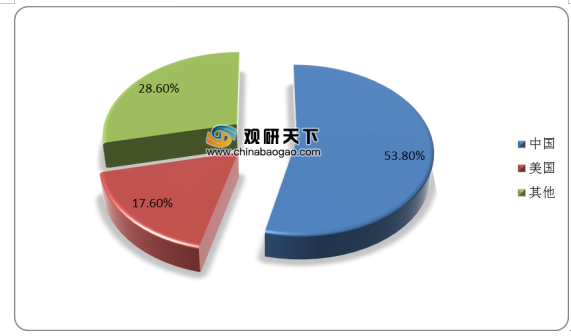

目前,全球醋酸产能集中在东北亚地区,产能占比达65.6%,其次为北美地区,占比17.6%。而中国是世界上最大的醋酸生产国,产能占比达到53.8%,美国紧随其后,占比为17.6%。

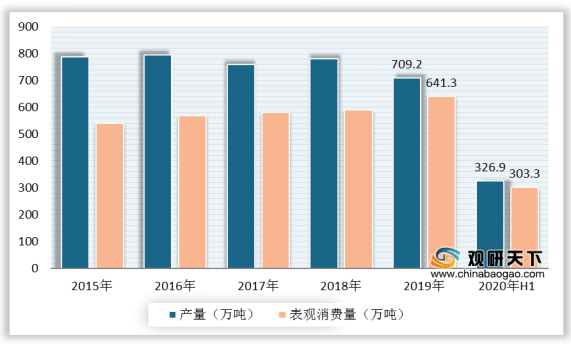

据统计数据,2019年我国醋酸产量有所下降,达709.2万吨。受益下游产品的不断拓展,我国醋酸需求稳步提升,表观消费量呈现增长态势,2019年增长至641.3万吨。截至2020年上半年,我国醋酸产量为326.9万吨,表观消费量为303.3万吨,同比下降6.6%。

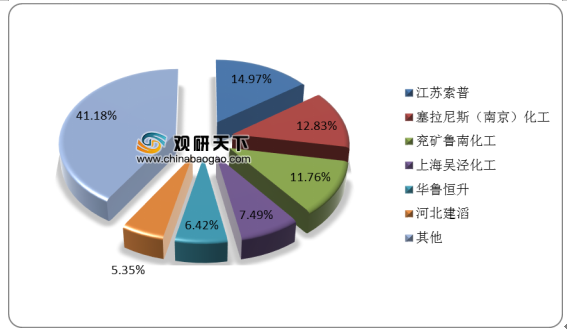

国内醋酸主要生产企业主要包括江苏索普、塞拉尼斯(南京)化工、兖矿鲁南化工、上海吴泾化工、华鲁恒升和河北建滔等。其中江苏索普醋酸产能占比最大,达14.97%,塞拉尼斯(南京)化工、兖矿鲁南化工产能占比12.83%、11.76%,位列二三名。

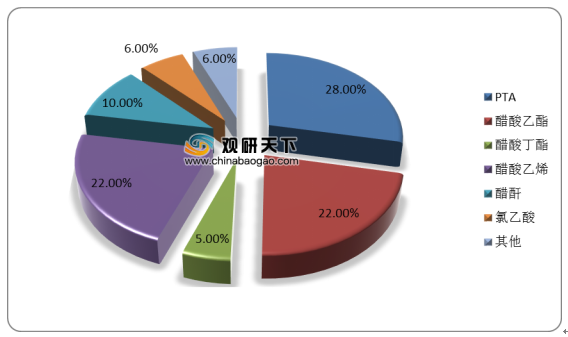

醋酸应用广泛,其中PTA是最大消费领域,占比达到28%,其次为醋酸乙酯和醋酸乙烯,占比均为22%,另外,醋酸丁酯、醋酐、氯乙酸领域也有少量消费。

如今,醋酸下游产能不断扩张,从而带来广阔的市场需求。数据显示,截至2020年上半年,PTA产能为5153.5万吨/年,醋酸乙酯产能为357万吨/年,醋酸乙烯产能为227万吨/年,氯乙酸产能为71.5万吨/年。预计2020年下半年,PTA、醋酸酯、氯乙酸均将新增产能,醋酸需求将进一步增长。

相关行业分析报告参考《 2020年中国醋酸市场调研报告-行业供需现状与发展战略评估 》。

目前,全球醋酸产能集中在东北亚地区,产能占比达65.6%,其次为北美地区,占比17.6%。而中国是世界上最大的醋酸生产国,产能占比达到53.8%,美国紧随其后,占比为17.6%。

2018年全球醋酸产能分布(分地区)

数据来源:公开资料整理

2018年全球醋酸产能分布(分国家)

数据来源:公开资料整理

据统计数据,2019年我国醋酸产量有所下降,达709.2万吨。受益下游产品的不断拓展,我国醋酸需求稳步提升,表观消费量呈现增长态势,2019年增长至641.3万吨。截至2020年上半年,我国醋酸产量为326.9万吨,表观消费量为303.3万吨,同比下降6.6%。

2015-2020年上半年中国醋酸产量与表观消费量

数据来源:公开资料整理

国内醋酸主要生产企业主要包括江苏索普、塞拉尼斯(南京)化工、兖矿鲁南化工、上海吴泾化工、华鲁恒升和河北建滔等。其中江苏索普醋酸产能占比最大,达14.97%,塞拉尼斯(南京)化工、兖矿鲁南化工产能占比12.83%、11.76%,位列二三名。

中国醋酸行业竞争格局

数据来源:公开资料整理

醋酸应用广泛,其中PTA是最大消费领域,占比达到28%,其次为醋酸乙酯和醋酸乙烯,占比均为22%,另外,醋酸丁酯、醋酐、氯乙酸领域也有少量消费。

2019年中国醋酸消费结构

数据来源:公开资料整理

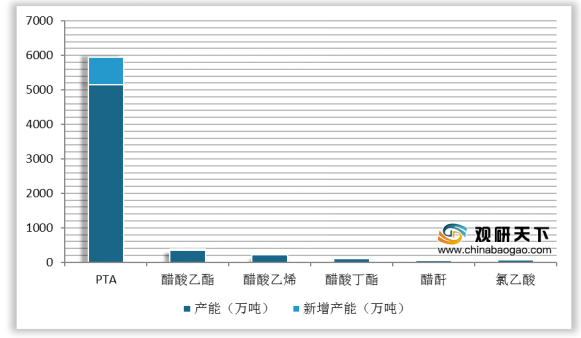

如今,醋酸下游产能不断扩张,从而带来广阔的市场需求。数据显示,截至2020年上半年,PTA产能为5153.5万吨/年,醋酸乙酯产能为357万吨/年,醋酸乙烯产能为227万吨/年,氯乙酸产能为71.5万吨/年。预计2020年下半年,PTA、醋酸酯、氯乙酸均将新增产能,醋酸需求将进一步增长。

2020年上半年国内醋酸下游产能及下半年新增产能

数据来源:公开资料整理(CT)

相关行业分析报告参考《 2020年中国醋酸市场调研报告-行业供需现状与发展战略评估 》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。