2015年农业农村部制定了《到2020年化肥使用量零增长行动方案》《到2020年农药使用量零增长行动方案》,化学农药的减量使用要求已成常态。与此同时,各省(市、区)均采取相应对策。

据国家统计局统计数据显示,2019年9月全国化学农药原药产量为15.9万吨,同比下降2.5%,2019年10月全国化学农药原药产量为16万吨,同比下降9.1%;2019年1-10月全国化学农药原药累计产量为186.1万吨,同比增长0.6%,2019年前10月全国化学农药原药产量增长幅度不大。

参考观研天下发布《2019年中国农药行业分析报告-市场深度调研与发展趋势前瞻》

而目前我国农药行业登记发展趋势也发生了一些改变,其主要体现在新化学农药登记变缓、次新化合物登记周期变长、微生物、植物源、生物化学等生物农药稳步上升等三个方面。

我国农药行业即将面临大洗牌阶段。企业转型、中小型企业可能将会被淘汰,部分生产企业将由生产商向服务商转型,同时伴随着兼并重组、搬迁;渠道扁平化;新型经营体系对渠道冲击加剧,种植大户、合作社是争夺重点。

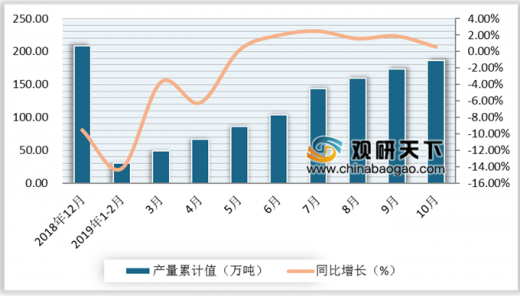

据国家统计局统计数据显示,2019年9月全国化学农药原药产量为15.9万吨,同比下降2.5%,2019年10月全国化学农药原药产量为16万吨,同比下降9.1%;2019年1-10月全国化学农药原药累计产量为186.1万吨,同比增长0.6%,2019年前10月全国化学农药原药产量增长幅度不大。

2019年3-10月全国化学农药原药当月产量及增长情况图

数据来源:国家统计局

参考观研天下发布《2019年中国农药行业分析报告-市场深度调研与发展趋势前瞻》

2018年12月-2019年10月全国化学农药原药累计产量及增长情况图

数据来源:国家统计局

而目前我国农药行业登记发展趋势也发生了一些改变,其主要体现在新化学农药登记变缓、次新化合物登记周期变长、微生物、植物源、生物化学等生物农药稳步上升等三个方面。

| 趋势 |

原因 |

| 针对新化学农药登记主体——外企而言,国外GLP数据不能直接在国内直接使用,致使登记周期变长,而且只能采取观望的态度;对于国内企业而言,只有少数企业可以承受高昂的登记费用,登记资料准备周期长。 |

|

| 主要原因在于已登记有完整资料的新农药可以授权其他企业登记,其他产品能否授权未有明确说法;相似产品登记:过新农药保护期有效成分含量和剂型相同的产品可减免部分资料登记,但相似产品的认定有门槛。 |

|

| 微生物、植物源、生物化学等生物农药稳步上升 |

主要原因在于我国具有植物源农药、微生物农药研发优势;登记资料要求相对低:无慢性毒性、风险评估、代谢等要求;受各种限制政策影响小 |

数据来源:公开资料整理

我国农药行业即将面临大洗牌阶段。企业转型、中小型企业可能将会被淘汰,部分生产企业将由生产商向服务商转型,同时伴随着兼并重组、搬迁;渠道扁平化;新型经营体系对渠道冲击加剧,种植大户、合作社是争夺重点。

资料来源:国家统计局,观研天下(WYD)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。